Photo:PIXTA

Photo:PIXTA

日経平均株価が急上昇している。インフレが継続するなか、低い実質金利の継続が見込まれること、株価は名目値の伸びを反映することを考えれば、インフレが株価上昇をもたらしているといえる。(SMBC日興証券 チーフ為替・外債ストラテジスト 野地 慎)

デフレからインフレへのパラダイム

シフトが株価を押し上げた

本邦3連休明けの2月13日の東京市場では日経平均株価が1000円以上値上がりし、一時3万8000円の大台を上回っている。

市場参加者において、総じて「デフレはすでに脱却している」との認識が強いなか、ポートフォリオへの日本株の組み入れが重要なテーマと目されてきたが、かかるなかで、突然の上昇と相成った。

デフレからインフレという、いわばパラダイムシフトが生じつつあるなか、デフレを前提にプライシングされてきた日本株がリプライシングされることは当然とはいえるのだが、突然の日経平均株価上昇に戸惑う市場参加者も多い。今次の急激な株高をいかに評価すべきなのだろうか。

今次、S&P500が5000ポイントの大台を上回るような海外からの「追い風」の傍ら、日銀の内田副総裁が2月8日に「仮にマイナス金利を解除しても、その後にどんどん利上げをしていくようなパスは考えにくく、緩和的な金融環境を維持していくことになると思います」と発言したこともトリガーの一つになったと考えられる。

日銀は自らの展望レポートで、今後、2%程度の物価上昇が続くことを見通しているが、そのようななか、日銀が政策金利を非常に緩やかなペースで引き上げていくのだとすれば、本邦の実質政策金利のマイナス状態は相当に長期化するものと予想される。

このような金融緩和状態の長期化へのイメージがリスク資産上昇に寄与するとの思惑を高めた公算が大きいと換言できるが、同時に、実質金利マイナス局面長期化のなかで本邦家計の預金がリスクマネー化するとの思惑も強まりやすく、これらが日経平均株価の急上昇につながったと考えてよさそうだ。

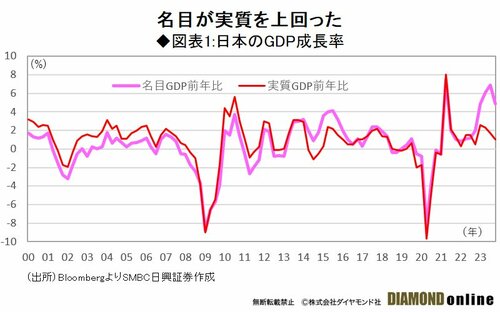

ここで、改めて「デフレからインフレへ」というパラダイムシフトの日本株へのインプリケーションの大きさについて考えてみると、まず、図表1が示すように、過去1年ほど、名目GDP(国内総生産)の伸びと実質GDPの伸びに大幅な乖離が見られている。

実質GDPの伸びがさほど大きくない点に鑑みれば、楽観できる状況とは言い難いのだが、ただ、株価のプライシングが「1株利益(名目)×PER(株価収益率)」でなされる点に鑑みれば、日本株全体については「名目GDP×PER」と考えることもできる。

つまり、足元の日経平均株価の上昇は「23年に観測された名目GDP成長率の伸び」をキャッチアップしたものとみることが可能である。

インフレへの転換が株価上昇の要因の一つとするならば、インフレ動向の変化が株価の動向を左右することにもなる。次ページ以降、インフレの見通しとともに株価の先行きを検証する。