もえ 自分の年金は自分で作るということですね!

みさき 逆に、この例だと会社員共働きの場合は夫婦で年金が月額33万円ももらえるんですね。意外と公的年金ってすごいんだなぁ…。

井戸先生 そうなんです。ですから、おふたりも不安になりすぎずに、今後も年金保険料を支払い続けてくださいね。

自分に必要な保障の額を

一度計算してみよう

井戸先生 おふたりはまだ独身ですが、結婚して家族ができると、万一の時の生活費や子どもの教育費など、老後資金以外にもお金に関する新たな不安が出てくるはずです。

もえ たしかに、子どもができたら、自分優先ではいられなくなりますもんね。自分の老後のお金の心配よりも、自分やパートナーが亡くなった場合の残された家族の生活資金や教育費のほうが心配になるかもしれません。

井戸先生 ほかにも、車の盗難に遭う、重い病気になって働けなくなる、家が火事になってしまう…など、不測の事態が起こる可能性はゼロではありません。でも、想定できない出費のために貯蓄をすることはなかなか難しいですよね?

みさき たしかに、必要になるかどうかわからないお金のために、日々の生活を切り詰めて貯蓄するのは難しいですね。

井戸先生 このような、いつどのくらいの規模で発生するかわからない、予測不能の出費に対しては、民間の保険で備えることがセオリーです。特に、自分やパートナーの死亡時に備えたい場合には、死亡保障のある生命保険への加入を検討する必要があります。

もえ でも、生命保険って保険料も高くて、あまりよいイメージがないです…。

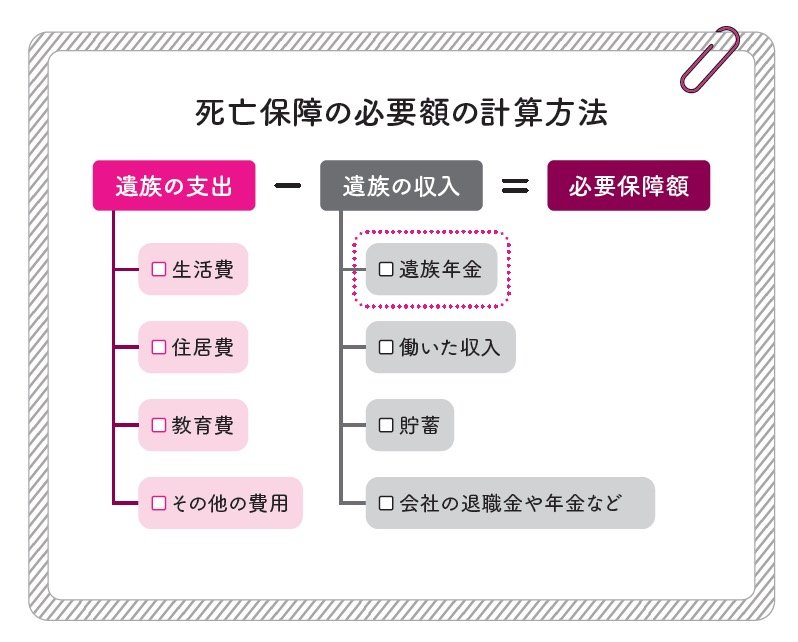

井戸先生 たしかに、必要以上の保障額を設定してしまい、毎月高い保険料を支払うことで日々の生活が圧迫されてしまっては元も子もありません。そのため、生命保険に加入する際には、まず必要保障額を計算する必要があります。

みさき どのように計算すればよいのですか?

井戸先生 必要保障額は、上図のように「遺族の支出-遺族の収入」によって計算することができます。遺族の支出は、現在の家族構成や生活費支出を前提に算出します。生活資金や住宅資金のような毎月の支出に加えて、教育資金のようなまとまった支出も含めたうえで計算しましょう。一方で、遺族の収入を計算する際には、現在の収入や貯蓄に加えて遺族年金を考える必要があります。