写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

公的年金は老後を支える大切なお金だ。まずは自分がもらえる年金をしっかり把握しよう。さらに年を取り、病気やケガで入院した場合、公的医療保険ではまかなえない可能性がある。医療保険のこともよく知っておきたい。本稿は、井戸美枝『好きなことを我慢しないで100万円貯める方法 20代女子のためのお金の基本』(幻冬舎)の一部を抜粋・編集したものです。

みさき…会社員、25歳。お金に無頓着。好きな仕事・やりがいのある仕事なら、給料にはこだわらない。

もえ…フリーランスのWebデザイナー、25歳。みさきの高校時代の親友。お金に関心があり、投資やNISAにも挑戦している。最近、保険にも興味を持ち始めた。

井戸先生…社会保険労務士・ファイナンシャルプランナー。20代のふたりの悩みや疑問に先輩&専門家として優しく答える。

老後生活を支える重要なお金

年金は必ず払っておこう

井戸先生 おふたりは年金について考えたことがありますか?

みさき 年金かぁ…。まだ先の話な気がしちゃうなぁ。

もえ 私はあります。ニュースでもよく見るし。

井戸先生 そうですよね。最近では、老後の資金不足が社会問題としてよく報道されていますし、若い世代でも老後を不安に感じている人は少なくないと思います。

もえ 公的年金だけでは老後生活はまかなえないという話もよく耳にしますし、年金保険料を支払うくらいなら、その分を貯蓄に回したいくらいです。

井戸先生 たしかに、公的年金だけで老後生活のすべてをまかなうのはなかなか難しいことは事実です。ただ、公的年金が老後生活を支えるうえで重要なお金であることに変わりありませんよ。ですから、年金保険料は必ず支払ってくださいね。そもそも、おふたりは日本の公的年金制度の仕組みについて理解していますか?

みさき すみません…。正直、わかりません。

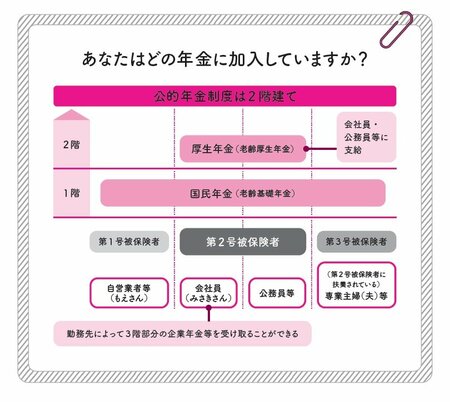

井戸先生 上図の通り、日本の公的年金は、20歳以上60歳未満のすべての人が加入する国民年金(老齢基礎年金)と、会社員・公務員などが加入する厚生年金(老齢厚生年金)の、2階建て構造となっています。例えば、みさきさんは会社員なので、国民年金と厚生年金の2つの年金制度に加入していることになります。

もえ 私のようなフリーランスや自営業者は国民年金のみの加入となるわけですね。

井戸先生 はい。その通りです。

みさき 2つの年金制度に加入しているということは、私はもえよりも多く年金がもらえるということですか?

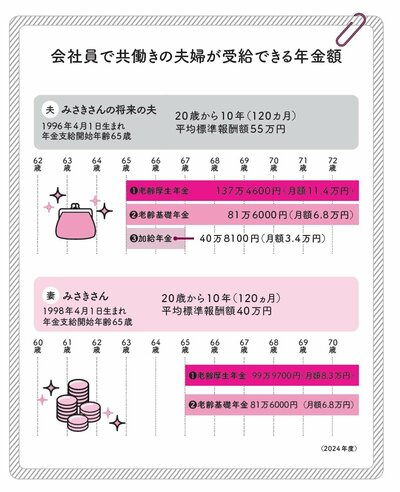

井戸先生 はい。下の図は、会社員共働き夫婦の年金受給額の一例です。夫も会社員なので、老齢基礎年金と老齢厚生年金を合計して月額18万円の年金を一生涯受け取ることができます。これがもし、夫がフリーランスや自営業者だったとすると、もらえる年金は老齢基礎年金のみとなり、年金は月額6.8万円です。

もえ そうなると、夫婦の年金額を合わせても月額13.6万円なので、年金だけではだいぶ生活が苦しくなりますね。

井戸先生 はい。そのため、会社員などと比べて、フリーランスや自営業者の方は、iDeCoや新NISAで「私的年金」を積み立てる重要性がなおさら高くなるわけです。