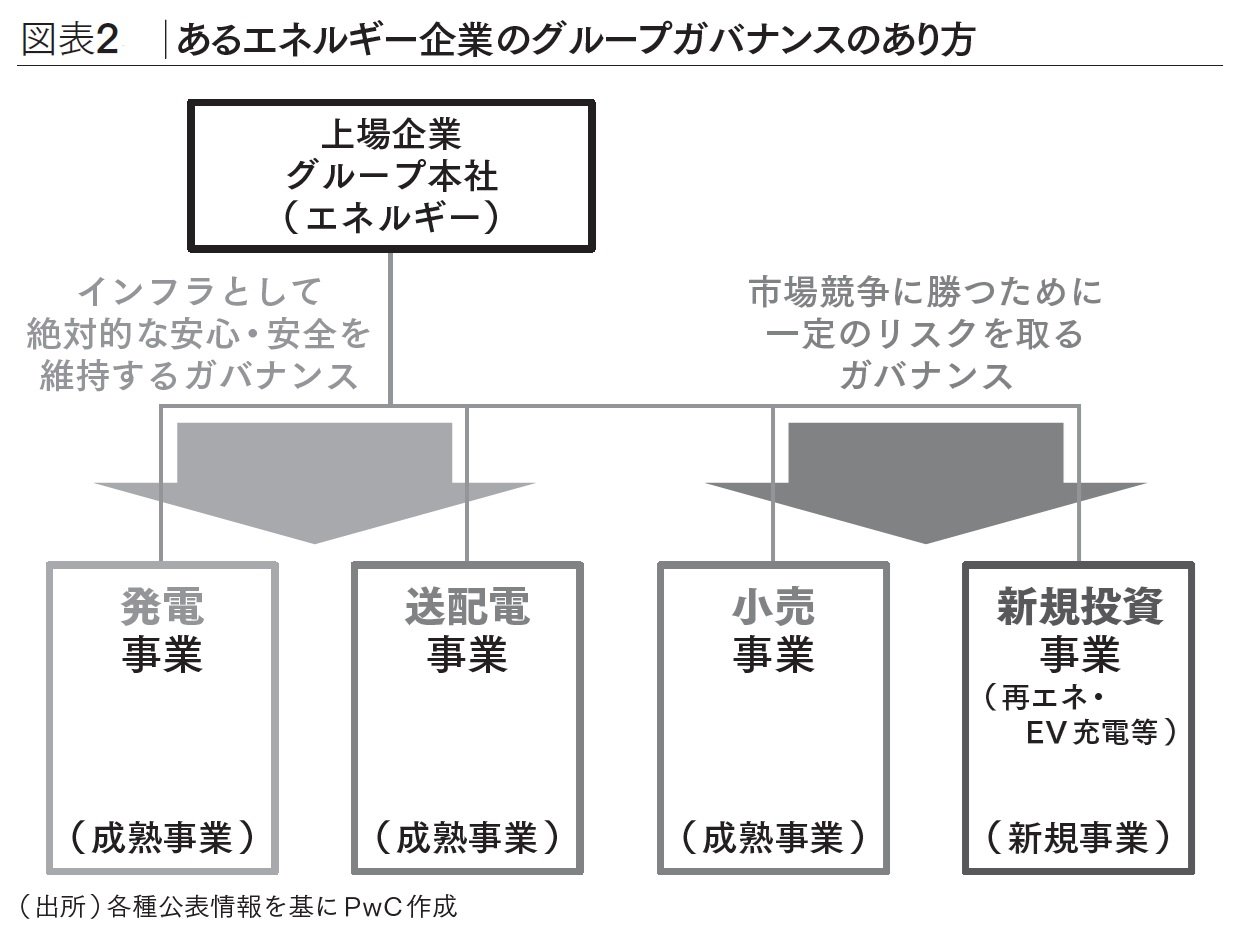

他の例も見てみよう。エネルギー事業を営むあるグループは、発電事業や設備保守事業など、安定供給が求められるインフラ関連事業を展開している。インフラ関連事業では、絶対に起こしてはならないインシデントのリスクを完全に払拭できるリスク管理・ガバナンス体制を確立し、安心・安全を維持しなければならない。

一方で、同じグループには市場競争にさらされている小売事業や新規技術などへの投資を行う新規投資事業もある。小売事業や新規投資事業では、リスクを取って事業機会を捕捉することが必要となる。そのため、インフラ関連事業とは異なるガバナンスを適用すべきとなる(図表2参照)。

さらにいえば、新規投資事業を通じてグループに海外企業が加わった場合も、従来とは異なるグループガバナンスが必要となる。グループ戦略や権限規定等を外国語で共有するだけでなく、グループ企業に適用される人事制度や報酬を海外でも通用するレベルに適宜修正する必要があるからだ。

このように、グループガバナンスではそれぞれの事業特性を確認したうえで、全体の均衡を保ちながら、その事業特性に合わせたガバナンスを適用していかなければならない。

日本企業の海外事業統治の課題とは?

前項で、グループに海外企業が加わった場合について少し触れた。日本では少子高齢化・人口減少が進み、消費市場としての魅力が低下している。そのため、日本企業が今後も成長していくには、グローバル市場での投資や事業活動が重要となる。そうなったときに問題となるのがガバナンスである。

果たして、日本企業は本当の意味でグローバルなグループガバナンスができているのだろうか。

現状を見てみよう。従来、日本企業が海外事業を展開しようとする場合、日本人を派遣して日本本社のコピーのような統治を行うか、地元の人材を起用して現地流の経営をするかのどちらかであった。だが、これらの手法はガバナンスの点からいくつもの課題がある。

まず、日本本社のコピーのような統治は、ガバナンス上、重要なポストは日本人でなければならないという考えから行われてきた。この場合、海外事業を経営できる日本人社員の人材リソースの制約がボトルネックとなる。また、海外事業の自由度やスピード感が失われ、事業競争力が落ちる可能性もある。

地元の人材を起用した現地流の経営は、うまくいっているときは良いやり方に思える。しかし、長い年月とともに事業がブラックボックス化したり、限られた古参社員の能力に依存せざるを得なくなったりするキーマンリスクが課題となる。特に、優秀な個人に過度に依存すると、不正や後継者の問題が起こりやすい。これらは、M&Aで海外に進出したケースにおいて特に生じやすい。