Photo:Bloomberg/gettyimages

Photo:Bloomberg/gettyimages

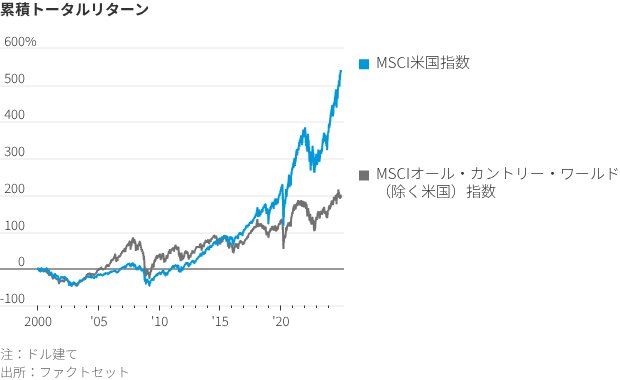

米国株は、かつてと異なる姿を見せている。

2024年は極端な市場トレンドがいっそう顕著になった。MSCIの指数でみると、米国株は2000年から23年にかけてすでに世界の株式市場の2倍以上の好成績を挙げていたが、今年さらに29%のリターンを出した。米国以外の株式リターンは9%に届かなかった。

その背景にはドル高が一段と進んだこと、そして超大型IT株「マグニフィセント・セブン」――アップル、 マイクロソフト 、 アマゾン・ドット・コム 、アルファベット、 メタ・プラットフォームズ 、 テスラ 、エヌビディアの7銘柄――が続伸し、S&P500種指数の約3分の1を占めるまでになったことがある。2023年末時点では約4分の1だった。

超大型株の上げ相場があまりにも急激だったため、S&P小型株600指数は「トランプトレード」で一時買われたものの、出遅れている。小型株の株価収益率(PER)が今と同じくらい低かった過去の低迷期としては、1970年代の「ニフティ・フィフティ」時代や1990年代終盤のドットコム・バブルなどがある。この時期が過ぎると、小型株は優良株を大きくアウトパフォームしている。

ストックス欧州600指数も、やはり割安に見える。それはIT関連株の乏しさだけが理由ではない。米国株はどのセクターでも割高だ。例えば、英日用品大手 ユニリーバ の予想PERは18倍だが、同業の米 プロクター・アンド・ギャンブル (P&G)は24倍だ。米石油大手 エクソンモービル は14倍だが、同業の英シェルは8倍にとどまる。