写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

資産形成のやり方にも色々ある。まずは、家計管理で無駄をなくすことが貯蓄への第一歩だ。ATMや銀行窓口での振込手数料を減らし、積立定期預金や財形貯蓄などを活用し、堅実にお金を貯める。できる範囲でコツコツ始めることが、将来の安定した資産形成につながるのだ。※本稿は、市川雄一郎『知識ゼロからの株で3000万円貯める技術』(幻冬舎)の一部を抜粋・編集したものです。

無駄な出費を減らすために

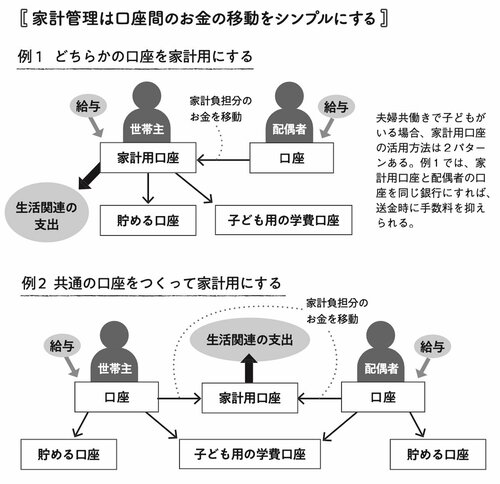

家庭に1つ、家計用の口座を

銀行口座は便利ですが、注意したいのは、手数料がかさむことです。ATMや窓口で入出金や振込をすると、100~800円台くらいまでの手数料がかかります。貯蓄を少しでも増やしたいなら、こういった無駄な出費はなくしたいもの。

そのためには、家計用の口座を1つ決めて、そこで一括管理をし、お金の移動回数をできるだけ減らします。例えば、共働き夫婦の場合、どちらか一方の既存の口座を家計用にするか、新たに共用の口座をつくります。その家計用口座に、各自が毎月負担するお金を移動し、生活費として利用します。そして、貯蓄は貯める口座に移動します。なお、共用口座とはいえ、口座は1人の名義でしかつくれません。どちらかの名義で口座をつくり、共有の家計用としてください。

手数料をゼロにする工夫

(1)キャッシュレスにする

急に現金が入用になり、近くのATMに駆け込んだ経験のある人も多いだろう。キャッシュレス決済にすれば、現金が足りないという事態が起こらない。ATM等での引き出し手数料を節約できる。

(2)ATMの手数料をゼロか安く抑える

銀行やコンビニのATMでは、入出金の手数料が110~330円かかる。ただし、同じ銀行同士のカードなら平日9時~18時は無料になるなど、時間帯や条件によって無料または安くなるタイミングがある。その時を狙って利用するとよい。

(3)振込は窓口ではなくネットで行う

振込手数料が高いのは、窓口、ATM、ネットバンキングの順。他の金融機関宛ての方が手数料は高く、同じ銀行宛ての送金ネットバンキングで行う場合には、送金額にかかわらず無料になるところが多い。

(1)キャッシュレスにする

急に現金が入用になり、近くのATMに駆け込んだ経験のある人も多いだろう。キャッシュレス決済にすれば、現金が足りないという事態が起こらない。ATM等での引き出し手数料を節約できる。

(2)ATMの手数料をゼロか安く抑える

銀行やコンビニのATMでは、入出金の手数料が110~330円かかる。ただし、同じ銀行同士のカードなら平日9時~18時は無料になるなど、時間帯や条件によって無料または安くなるタイミングがある。その時を狙って利用するとよい。

(3)振込は窓口ではなくネットで行う

振込手数料が高いのは、窓口、ATM、ネットバンキングの順。他の金融機関宛ての方が手数料は高く、同じ銀行宛ての送金ネットバンキングで行う場合には、送金額にかかわらず無料になるところが多い。

同書より転載

同書より転載拡大画像表示