同書より転載

同書より転載拡大画像表示

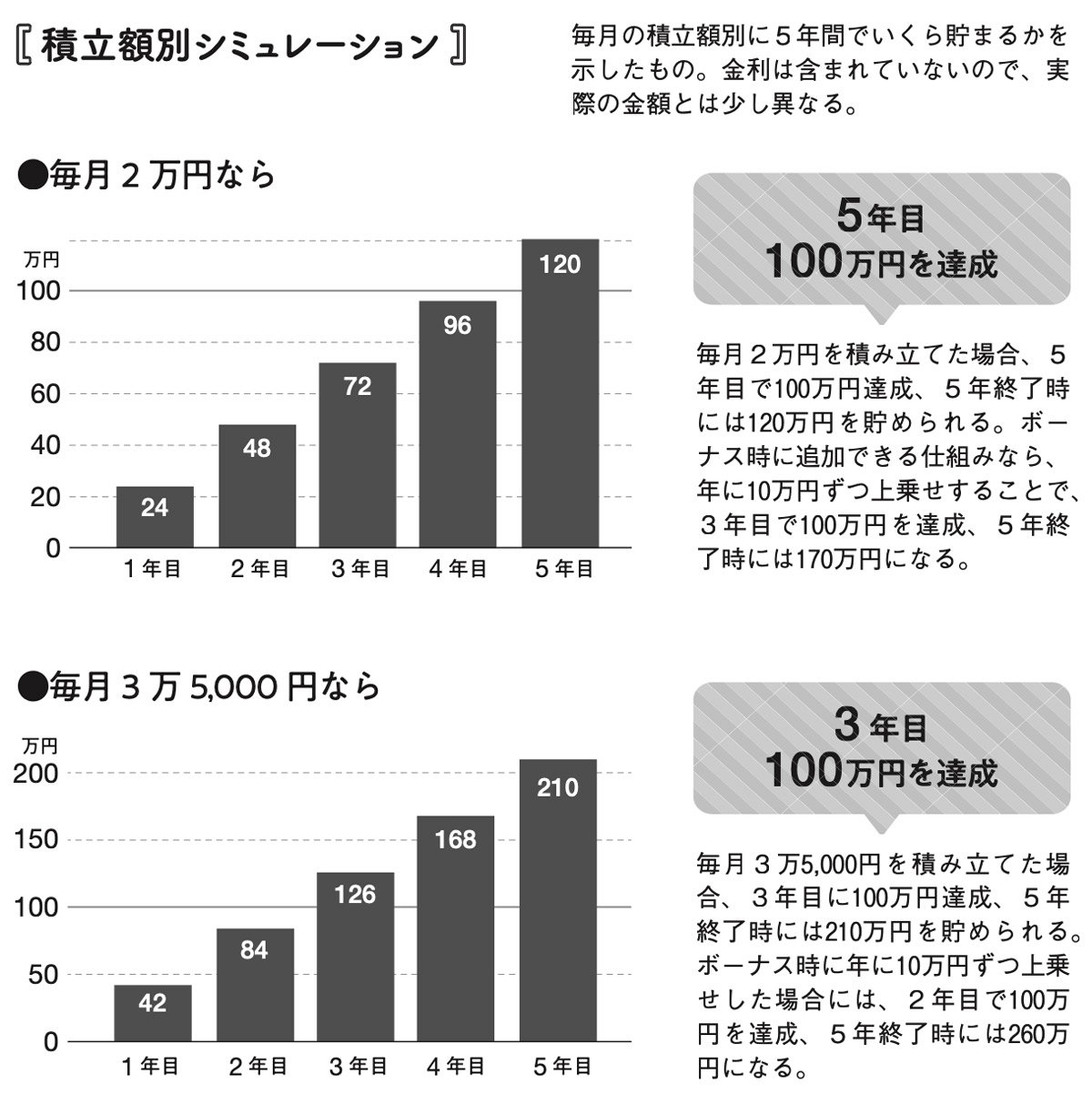

給与天引きの財形貯蓄で

ライフイベントに備える

会社員で、勤務先が財形貯蓄制度を導入している場合は、勤務先を通じて給与やボーナスから天引きして積み立てる財形貯蓄を利用できます。

財形貯蓄は事業主の福利厚生の1つなので、会社員のほか、公務員、船員、継続して雇用されることが見込まれるアルバイトやパートタイマー、契約社員、派遣社員が利用できます。法人の役員(一部条件を除く)や自営業者などは対象となりません。

財形貯蓄は給与天引きなので、貯蓄を継続しやすく、着実に貯めることができます。

財形貯蓄のメリット

メリット1 給与天引だから強制的に貯められる

給与天引きなので、貯めやすい。解約する場合は会社に申し出る必要があるため、やめにくい。つまり、貯蓄を継続しやすい。

メリット2 利子が非課税

通常の預金は利息に対して課税されるが、財形住宅貯蓄と財形年金貯蓄は、元本550万円までは非課税となる。

メリット3 ライフイベントに備えた貯蓄ができる

住宅の購入やリフォーム、老後など、将来お金が必要となるときに備えて貯蓄できる。多目的な貯蓄とは別に財形貯蓄をしておけば安心。

メリット1 給与天引だから強制的に貯められる

給与天引きなので、貯めやすい。解約する場合は会社に申し出る必要があるため、やめにくい。つまり、貯蓄を継続しやすい。

メリット2 利子が非課税

通常の預金は利息に対して課税されるが、財形住宅貯蓄と財形年金貯蓄は、元本550万円までは非課税となる。

メリット3 ライフイベントに備えた貯蓄ができる

住宅の購入やリフォーム、老後など、将来お金が必要となるときに備えて貯蓄できる。多目的な貯蓄とは別に財形貯蓄をしておけば安心。

財形貯蓄の3タイプ

目的別に賢く貯める方法

財形貯蓄は目的別に3種類あり、住宅を購入したいなら「財形住宅貯蓄」、老後資金にあてたいなら「財形年金貯蓄」、自由に使いたいなら「一般財形貯蓄」を選ぶとよいでしょう。先に挙げた2つは要件を満たせば非課税になるというメリットもあります。