最後に今年の確定申告の感想を。

還付される税金が48万円と聞くと、多く感じるかもしれない。しかし、ここから消費税16万円の納付がある。しかも16万円で「2割特例」(インボイス導入により売り上げにかかる消費税の2割納付ができる特例)であるから、2割特例が終了する来年9月末以降が恐ろしい。

昨年は年収704万円、経費を引いた所得が442万円で、ひとり親控除なども受けられたため課税される所得金額が247万円、所得税額も15万円であった。今年は年収が180万円アップしたものの、およそ3倍の所得税が発生しているため、6月から納付が始まる「住民税」も跳ね上がるだろう。

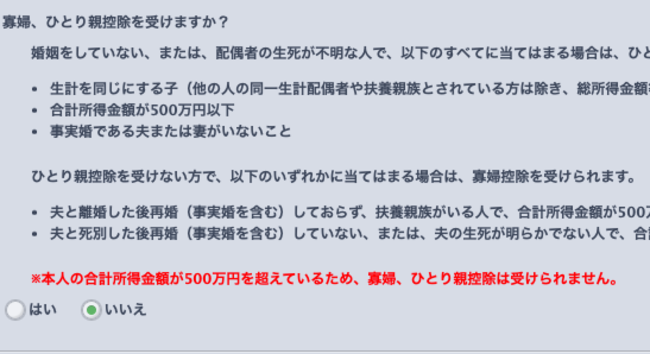

ちなみに、私はシングルマザーだが、ひとり親控除は所得500万円を超えている場合、受けられない。「やよいの青色申告 オンライン」ではご丁寧にその旨も表示された。

大学生の娘が早生まれだから

扶養控除が受けられないという落とし穴

そして今回初めて気づいたのだが、「早生まれ」は損をするのだ。扶養控除は、16歳以上の人を扶養している家族が所得から38万円を差し引ける制度。しかしそれは昨年12月末時点の年齢で判定されるため、早生まれの高校1年生を扶養する人は1年待たないと扶養控除できない。

さらに、19歳以上23歳未満の子を持つ人は、通常より多い63万円を差し引けるのだが(特定扶養親族)、こちらも同様に1年待たないといけないのだ。私の娘は早生まれの大学1年生のため、今回の確定申告では63万円の控除が受けられなかった。

この年齢の子どもは大学の授業料など多額の教育費が必要であるため設けられている特例であるのに、早生まれだから受けられないというのは何とも不平等に感じた。現役で大学に入学し、大学卒業後に無事に就職が決まれば、22歳の時点でも扶養控除が受けられなくなる。さらに損するような気持ちになったのだった。

(監修/税理士 石川幸恵)