Photo:PIXTA

Photo:PIXTA

世界の主要な株式市場は、米国による相互関税発表前の水準まで回復した。企業業績の大幅な悪化は避けられたが、関税の影響が完全に払拭されたわけではない。業績は下方修正されており、株価の上昇には慎重な見方も根強い。株価回復の要因、関税を含めた今後の注視点、日本企業の構造改革の動向、そして有望な投資戦略について分析する。(UBS SuMi TRUSTウェルス・マネジメント ジャパン・エクイティ ストラテジスト 小林千紗)

業績が下方修正されたのに

株価が回復した要因は?

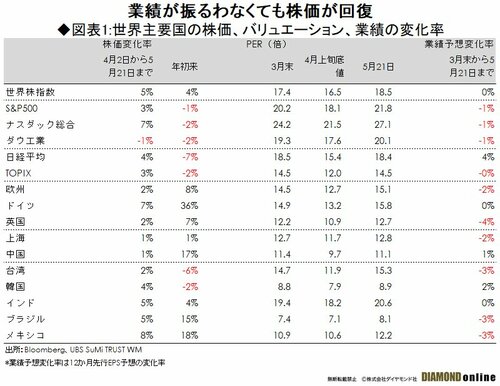

世界の主要な株式市場は4月2日の米国の相互関税発表前の水準まで回復した。年初来で見ても、日本と米国以外のほとんどの地域で株価はリターンがプラスになる水準にまで回復した(図表1参照)。ただ、今後しばらくの間、株式相場は足踏み状態が続くと考えている。

4月の株価下落とリバウンドを、バリュエーションと業績に分解してみると、その変動はバリュエーションのみによって引き起こされたことがわかる(図表1)。S&P500の予想PER(株価収益率)は、20.2倍(3月末)→18.1倍(4月8日の株価ボトム時)→21.8倍(5月21日)と、関税発表前の水準を上回った。

同様にTOPIX(東証株価指数)は14.5倍→12.0倍→14.5倍まで回復した。欧州株式は14.5倍→12.7倍→15.1倍と、こちらも関税発表前の水準を上回った。その間、各国ともに企業業績予想は数パーセント下方修正されたが、ほとんど変化していないといっていいだろう。

次ページでは、関税の業績への影響を踏まえつつ今後の株価動向、有効な投資戦略について検証する。