Photo:AFP=JIJI

Photo:AFP=JIJI

米株相場は、4月の米関税リスクオフから、順当に復調路に入った。5~6月は関税ディールと経済指標どっちつかずの2つの猶予期間で、復調地合いを保てるかもしれない。7~9月には指標悪化、関税ディールの不調がリスクオフを再燃させるリスクがある。ただし、ここでの景況・市況の悪化が厳しいほど、息の長い好相場トレンドを生む可能性がある。(楽天証券グローバルマクロ・アドバイザー TTR代表 田中泰輔)

今後のトランプ相場を

3つに分ける

2025年4月、トランプ大統領がとっぴな相互関税率を公表した。市場は、衝撃を受けたと言うべきか、あぜんとしつつ、これを境に世界の景況感、市況感はリスクオフへ一変した。

米国では、S&P500が弱気相場入りのめどとされる高値からの下落幅20%のラインを割り込んだ。リスクオフを警戒した投資家は当初、安全資産の米国債を買い、金利を低下させたが、やがて売りに転じた。

為替市場では、ドルが米金利低下に連動して売られた後、金利上昇でさらに売りに拍車がかかった。株安、米国債安、ドル安の、いわゆる「トリプル安」になった。

トランプ大統領は、とっぴな高関税をちらつかせて、米国の負担に依存する(と彼が考える)国際秩序を一気に変えようという意図を示した。米国の経済、市場にも痛みが伴う期間があり得ると認め、世界の市場をおののかせた。しかし、国際秩序を壊し、米国経済を後退させ、市場の崩落を容認するとは想定し難かった。

筆者は、この認識から、トランプ相場を3ステップに分けるアプローチを開始した。

第1ステップは、市場に一定の配慮を見せながら、貿易相手国とディールする猶予期間の相場の持ち直しである。このプロセスには、4月下旬から入っており、5月、さらにうまくすれば6月も持続する可能性を見ている。

第2ステップは、経済と物価の指標悪化に直面し、株式相場の再下落リスクが生じ得る場面で、7~9月期を想定している。投資家はリスクオフ再来に不安を抱くだろう。

しかし、実はここでは景況・市況が大きく落ち込む方が、中途半端に底堅さを見せるより、投資家には明るい展望を描きやすくなる事情がある。それについては後述する。

第3ステップは、26年11月の中間選挙に向けて、トランプ政権が景況・市況を高揚させる減税や規制緩和に軸を移し、市場をサポートする展開である。

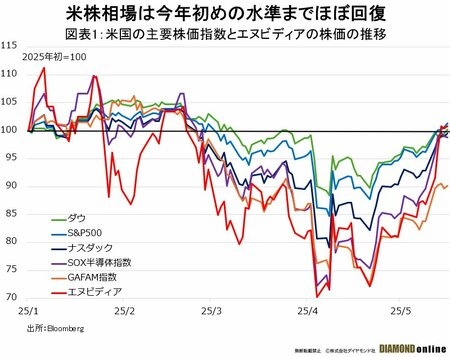

この原稿を執筆している時点で、米株式市場では、S&P500、ナスダック、ダウなどの代表指数が、トランプ関税公表後の失地を超えて、25年初めのレベルを回復している(図表1参照)。想定した第1ステップは、予想外に大幅な上昇となっている。

過去の相場をバックミラーで見れば、対応は非常に簡単に見える。しかし、過去の時点に立ち返れば、フロントガラスの先は、視界不良で足場が悪く、トランプ砲におびえながらの運転だった。足元の相場上昇は反落の力学を自ら強めることにも留意しなければならない。

次ページでは後講釈で、「あそこが買い場だった」とか「すでに底打ちした」などと軽々に扱うことなく、投資実践の目線で、現状とこれからを整理していく。