例えば、企業年金のない会社員は、これまで月額2万3000円が上限でしたが、6万2000円まで拠出可能になります。

また現在は、企業年金がある会社員や公務員については、iDeCoの拠出限度額は最大2万円というルールがありますが、制度改正後はiDeCoと企業年金の掛金合計で月額6万2000円以内というルールのみが残ります。

地方公務員・国家公務員の場合、DB(確定給付年金)の掛金相当額8000円を6万2000円から差し引いた5万4000円がiDeCoの限度額になります。

なお、勤務先に企業年金がある会社員は大企業勤務者を中心に約3人に1人程度とされています。ご自身が当てはまる場合、「内枠ルール」に基づいて差し引く自社の企業年金の掛け金額がいくらなのか、改めて確認しておいていただきたいです。

【改正ポイント2】

60歳以降の加入継続年齢の引き上げ

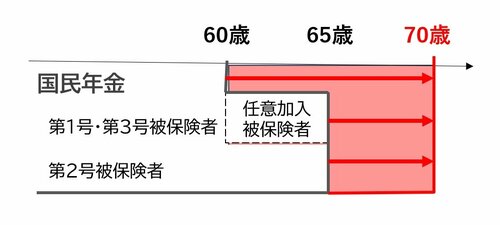

近年、働く期間が延びる中、2018年の法改正でiDeCoの加入年齢上限(60歳まで)は撤廃されました。現在は「国民年金の被保険者であること」が加入の基本条件です。

つまり、現在60歳以降にiDeCoに加入できるのは:

・厚生年金被保険者(雇用されて働いている65歳未満の人)

・国民年金に任意加入し、保険料を支払っている自営業者やフリーランス等

ただ、国民年金の納付期間が40年に達すると任意加入できない(被保険者でなくなる)ため、自営業やフリーランスとして60歳以降も働き続けている人の多くがiDeCoに加入することができません。本来であれば、厚生年金がなくiDeCoによって老後資産をしっかり準備する必要がある自営業やフリーランスが、iDeCoを活用できない歪な状況となっていました。

今回の制度改正では、65歳以降も働く人がどんどん増えていくにつれ、60歳以降も老後資産準備を継続したいというニーズも高まっていることに応える形で、高齢期のiDeCoの加入要件が次のように緩和される予定です。

60歳以降のiDeCo加入が認められる条件は?

出典:厚生労働省資料を基に(株)オフィス・リベルタス作成

出典:厚生労働省資料を基に(株)オフィス・リベルタス作成拡大画像表示

以下の3つすべてを満たす必要があります。

1. 70歳未満であること

2. iDeCoや企業型DCなどの老後資産形成をiDeCoを通じて継続すること

(下記いずれか)

(1)iDeCoの加入者である

(2)iDeCoの運用指図者である

(3)企業型DCなどからiDeCoに資産を移す

3. 老齢給付金(iDeCo)および老齢基礎年金の受給を開始していないこと

これは、「65歳を超えて働いているから節税のためにiDeCoを新規で始める」といった使い方はできず、継続的な老後資産形成を働き方にかかわらず支援する制度として整備される点がポイントです。