上場株式に代表されるように、金融市場で取引される金融商品の時価は変動し続ける。金融機関を含む投資家側も購入後必ずしも即座に売却するわけではなく、様子を見ながら売買の好機を窺うことも多い。満期のある金融商品であれば、市場動向を注視し予測しながら、満期まで保有するか中途換金するかも判断する。

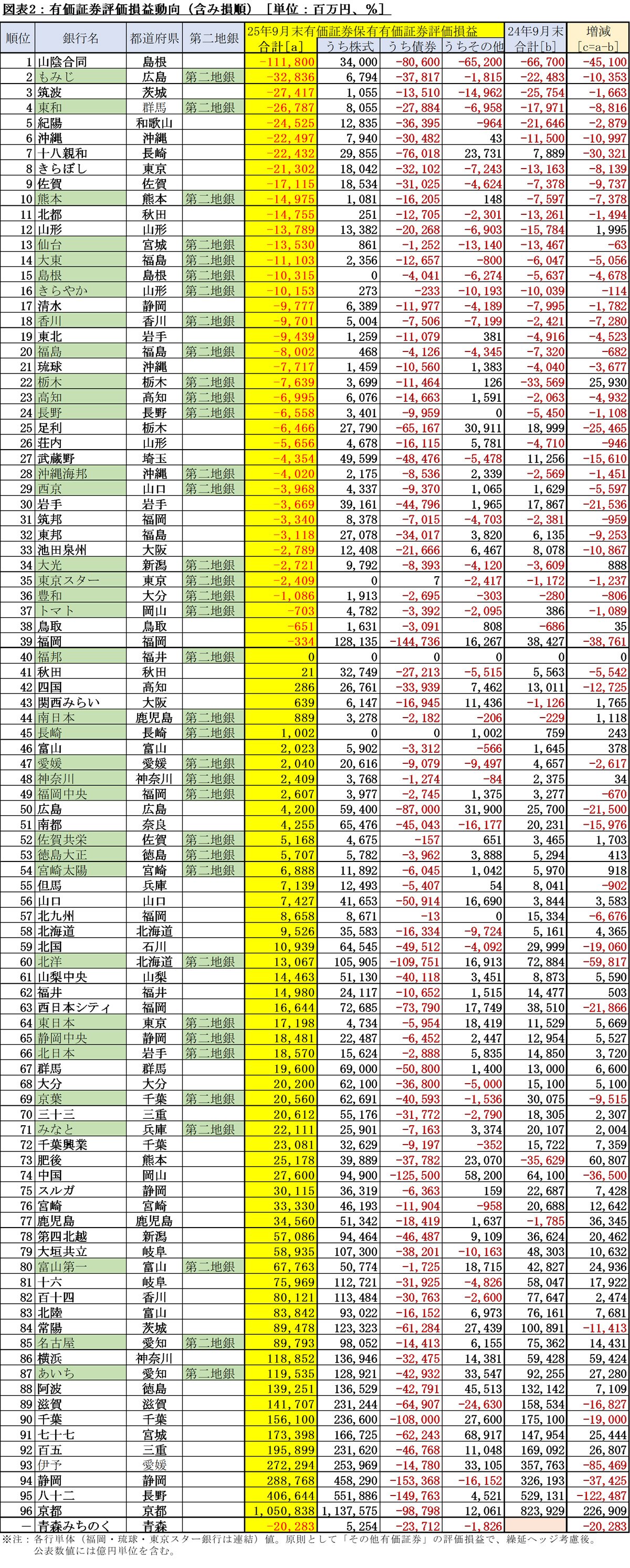

そうした投資後の保有判断は、購入時点よりも価格が上昇すれば含み益、逆ならば含み損となり、それらが時価会計によって公表されるルールが設定されている。地銀・第二地銀にもこのルールが適用され、情報が開示される。このため、保有区分「その他有価証券」についての評価損益に着目した[図表2]。

25年9月期については、25年元旦に2地銀が合併して誕生した青森みちのく銀行分の前年分の数値の相当分が含まれず、合併前の旧2行の決算時にも相当数の数字が公表されていなかった。このため24年9月期以降の1年間の変動が算出できなかったため、欄外とした。

96行中で合計額がマイナスの赤字表示、つまり含み損となったのは39行、欄外とした青森みちのく銀行もマイナスのため、合計で40行となった。40行を97行で割った比率は41.24%となった。地方経済を支える地銀・第二地銀の4割強が有価証券投資に伴う含み損を抱えていることになる。

さらに、その40行のうち相対的に規模の小さい第二地銀が18行を占めた。総数36行の第二地銀のちょうど半数が、含み損を抱えている計算だ。