Photo:PIXTA

Photo:PIXTA

2025年12月にFOMC(米連邦公開市場委員会)は0.25%の利下げを決めたが、26年以降はいったんは利下げ見送りを示唆した。失業率上昇で米10年金利は4.0%割れを視野に入れ、ドル円は金利差に比べて円安に乖離している。背景には投機筋の円売りがある。米利下げ再開、長期金利低下で26年は145円まで円高余地がある一方、実需の円売り状態が継続することで中期的には160円超となる可能性は否定できない。(SMBC日興証券 チーフ為替・外債ストラテジスト 野地 慎)

金利差見合いより円安

ドル円は「行き過ぎ」なのか

2025年12月のFOMC(米連邦公開市場委員会)では0.25%の利下げが決定される一方、26年以降の利下げについてはいったん見送られる可能性が高いことが示唆された。

ただ、FOMC後に発表された11月の米雇用統計においては失業率が4.6%まで上昇しており、再び利下げ期待が高まることを介して米国10年債利回りも4.0%の節目を視野に入れている。

26年にかけて、米国10年債利回りが再び4.0%を割り込む可能性は高いといえるが、そのような中、ドル円がどこまで下落するのかについては不透明であり、既にさらなる円安を予想する声も出始めている。

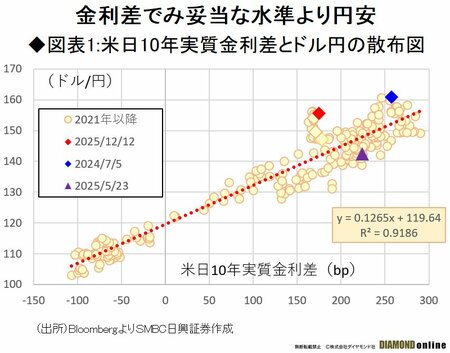

図表1においては、過去5年間、総じてドル円が米日10年実質金利差と正の相関関係にあったことが示されているが、直近のドル円は回帰分析から得られる回帰線の上方に位置しており、つまり、金利差から推定されるレベルより大幅に円安となっている。

24年7月、つまりドル円が160円を上回った際にも同様の事象が起きており、これを「円売り超過」の実需環境によるものとする声もある。

ただ、25年5月にはドル円が回帰線の下、つまり、想定以上の円高の位置に来ており、足元の円安についても、これが趨勢的な円安の流れの影響を受けているとは言い難い。

次ページでは、実需の円売り超過以外の要因について検証し、26年以降のドル円相場の動向を予測する。