Photo:PIXTA

Photo:PIXTA

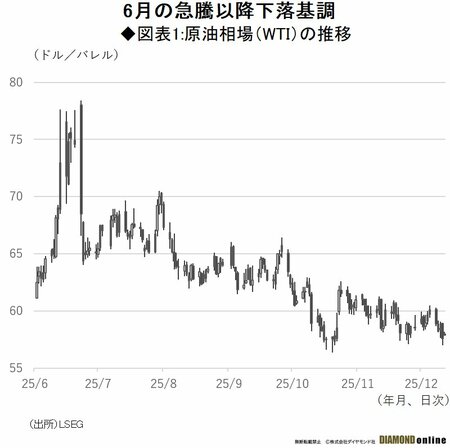

原油相場は6月の米軍によるイラン核施設空爆で急騰した後、需給緩和観測を背景に下落基調が続く。10月下旬以降は、対ロ制裁強化やウクライナ情勢、米政府機関再開のリスクオン、在庫統計、OPECプラス方針、FRB利下げ観測など強弱材料が交錯し一進一退の動きとなった。2026年は供給超過の状態が続き、軟調な展開となりそうだ。(三菱UFJリサーチ&コンサルティング調査部主任研究員 芥田知至)

6月急騰後は軟化、10月下旬から

強弱材料交錯で一進一退

原油相場(WTI、ウエスト・テキサス・インターミディエート)は6月に米軍がイランの核施設を空爆した際に78ドル台をつけた後は下落傾向となっていたが、10月後半頃以降は、ロシア・ウクライナ情勢を中心に強弱材料が交錯する中、一進一退の推移となった。

米政府機関再開を受けたリスクオン・ムードも需給緩和懸念が下押し

10月下旬以降の原油相場の動向を振り返る。

10月22日は、米エネルギー情報局(EIA)の週次石油統計で原油在庫が市場予想に反して減少したことで、米国内需給の緩和懸念が後退し、相場上昇につながった。21日に米エネルギー省が戦略石油備蓄(SPR)向けに原油100万バレルを2025年12月~26年1月に購入すると発表したことも押し上げ材料だった。

23日は、米欧による対ロシア制裁の強化を受けた供給懸念から大幅上昇した。前日に米政府は対ロシア追加制裁を発表し、ロシアの石油大手ロスネフチとルクオイルのほか、30超の関連会社を制裁対象とした。

また、この日、欧州連合もロシアに追加制裁を科すことで合意した。ロシア産原油を輸入する中国やインドのエネルギー企業は輸入を停止する等の意向を示した。米国産のWTIは5.6%高、欧州北海産のブレントは5.4%高だった。

次ページでは11月以降の原油相場を検証し、26年以降の動向を予測する。