倉庫に眠る「売れたはず」のロボットたちと

“衝撃ファイル”に記された密約

ホテル売却だけではありません。本業であるはずの配膳ロボットの販売でも、彼らは禁じ手を使っていました。

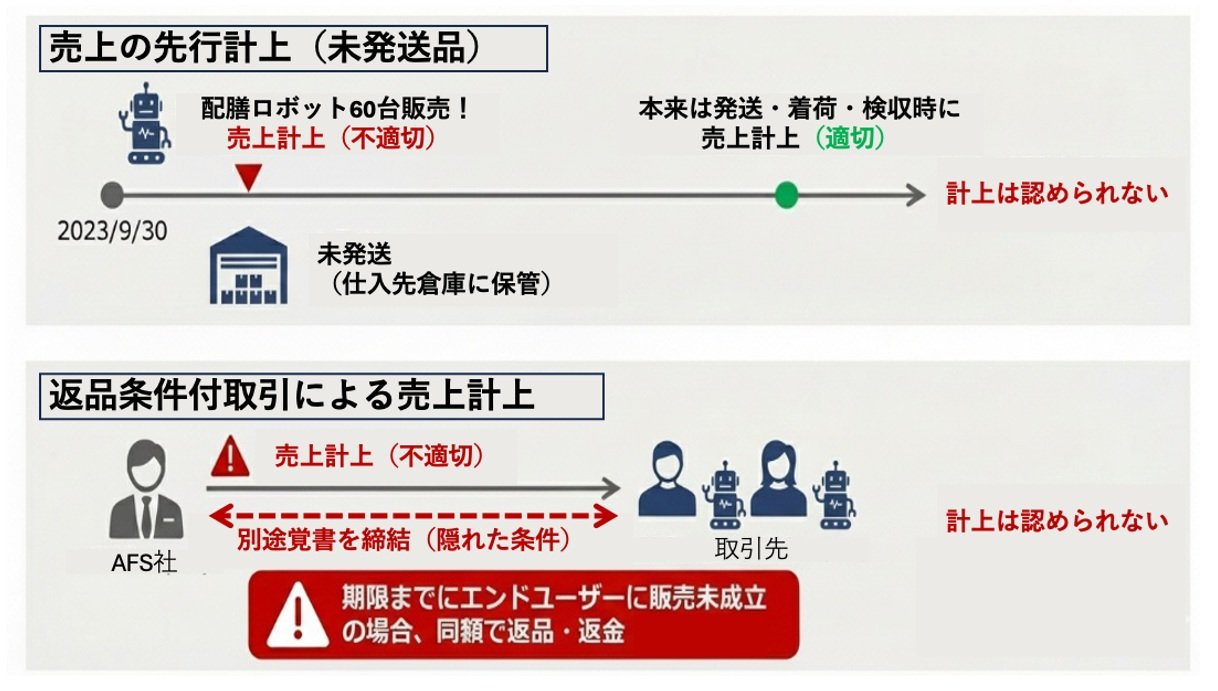

2023年9月末、AFS社は「配膳ロボットを60台販売した」として売り上げを計上しました。しかし、実際にはそのロボットたちは、発送すらされておらず、仕入先の倉庫に保管されたままだったのです。

会計のルール上、基本的には商品が相手に届き、検収(相手方が商品を受け取って問題ないことを確認すること)が終わって初めて売り上げとして認められます。

AFS社は、まだ倉庫にあるロボットの売り上げを立てるために、形式だけの「検収書」を偽造し、日付を操作していました。

これは「売り上げの早期計上(先行計上)」と呼ばれる不正です。来期の売り上げにすべきものを無理やり今期の売り上げにして、見かけの業績を良く見せようとしたのです。

さらに悪質なのが、「返品条件付き」の販売です。

取引先に対して、「とりあえず買ってくれたことにしてくれれば、もし売れ残っても同額で買い戻しますから」という裏約束を交わしていたのです。

このような契約ではAFS社が在庫リスクを背負ったままです。「販売」ではなく、単なる「在庫の移動」に過ぎません。

筆者作成

筆者作成拡大画像表示

冒頭で紹介した「監査には絶対に見せない」ファイル。

それは、この裏約束を記した覚書だったのです。監査法人が「本当に売れたんですか? 返品条件とかないですよね?」と確認しても、会社側は「ありません」とシラを切り、裏でこっそりとこの覚書を結んでいました。

なぜそこまでして、架空の売り上げや利益が必要だったのでしょうか?

その最大の動機は、「債務超過の回避」でした。

AFS社は2022年時点で、会社の借金が資産総額を上回り、帳簿上は“マイナスの財産”状態になった「債務超過」に陥っていました。上場企業にはルールがあり、一定期間内にこの状態を解消できなければ上場廃止になってしまいます。

「上場廃止だけは避けたい」「銀行からの融資を止められたくない」――そんな経営陣の焦りが、彼らを不正の泥沼へと引きずり込んでいったのです。