今月末頃の閣議決定:

焦点は4つ、期待は1つ

安倍政権は今月末ごろに「新成長戦略」と「骨太の方針」を閣議決定する方向にある。成長戦略の議論は極めて多岐にわたるため、焦点がぼやけるリスクが付きまとう。

しかし、市場参加者の観点からは、当面の成長戦略や構造改革に対する注目点は①法人税、②労働市場改革、③年金積立金管理運用独立行政法人(GPIF)などの公的年金改革、④国家戦略特区を通じた規制緩和、の4点に絞ってよいであろう。

ただし今月末の閣議決定に限れば、市場にとって具体的な議論の対象になると期待されるのは「法人税」に限られそうだ。

法人税:3つの視点

法人税については、①税率の引き下げ幅、②税率の引き下げスピード、③課税対象の拡大、という3つの視点がある。

このうち「税率の引き下げ幅」については、(1)国税と地方税のバランス、(2)消費税率と法人税実効税率のバランス、という2つのバランスを踏まえる必要がある。

法人課税における国税と地方税のバランス:

連邦国家の米国・ドイツ vs 連邦国家ではない日本

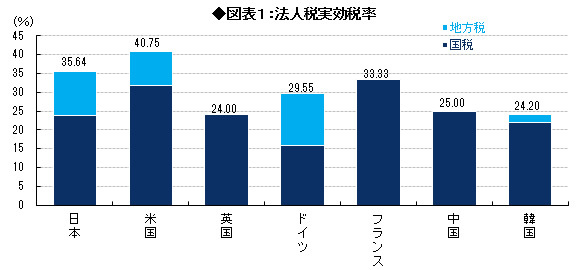

まず、国税と地方税のバランスを見ておこう。日本では、国による法人課税(法人税)と地方政府による法人課税(法人事業税と法人住民税:「地方法人二税」と呼ばれる)がある。

地方政府による法人課税を含めたいわゆる「法人税実効税率」を、国税と地方税に分けて他国と比べると、(1)地方政府による法人課税は決して一般的ではないこと、(2)地方政府が10%前後の高い税率で法人に課税する国は主要国では日本、米国、ドイツに限られること、などが見えてくる(図表1参照)。

注:1.日本は東京都、米国はカリフォルニア州

注:1.日本は東京都、米国はカリフォルニア州2.2013年1月時点

出所:財務省資料よりバークレイズ証券作成