>>アベノミクスに踊らされたハウスメーカーの苦悩(上)から続きます。

「収益ゾーン」に腰折れが

見える大和ハウス

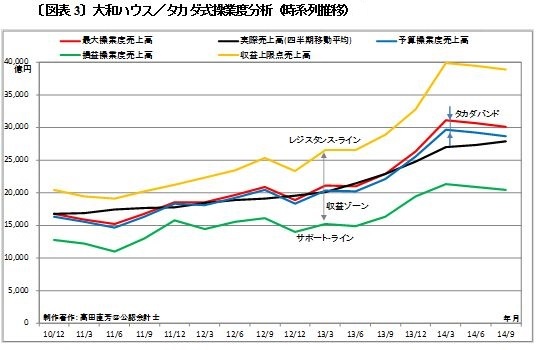

下戸の人が酒を飲むと、すぐに赤ら顔になる。〔図表3〕で描いた大和ハウスも、実に正直な顔を見せてくれるようだ。

まず、11/3(2011年3月期)に、黒色の実線(実際売上高の四半期移動線)がタカダバンドを大きく上回っている。これは東日本大震災による、需要の急増だ。12/12(2012年12月期)で再び黒色の実線がタカダバンドを超えているのは、アベノミクスの影響だ。その後、消費増税前の駆け込み需要により、黒色の実線はタカダバンドに絡みつくように推移している。

〔図表3〕で注目したいのは、12/12(2012年12月期)以降の収益ゾーンの広がりだ。14/3(2014年3月期)の「収益ゾーンの幅」は1兆8604億円にもなり、11/3(2011年3月期)の幅(7210億円)に比べて、2.6倍にも膨らんでいる。

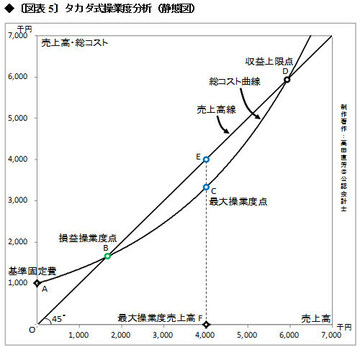

大和ハウスの業績を、売上高や利益や総資本を組み合わせただけで語るのは、「点と線」の分析にすぎず、同社を取り巻く経営環境を分析するには物足りない。「収益ゾーンの幅」を比較することにより、大和ハウスの周辺で吹いた「追い風の強さ」を知ることができる。これが「面の分析」である。

〔図表3〕で気になるのは、14/3(2014年3月期)以降だ。黒色の実線(実際売上高の四半期移動線)の伸びが鈍化しているとはいえ、右肩上がりの上昇を続けている。ところが、14/3(2014年3月期)以降の収益ゾーンは明らかな右肩下がりを示しており、業績に腰折れの懸念が生じている。ここらあたりで、ハシゴを外された感がある。

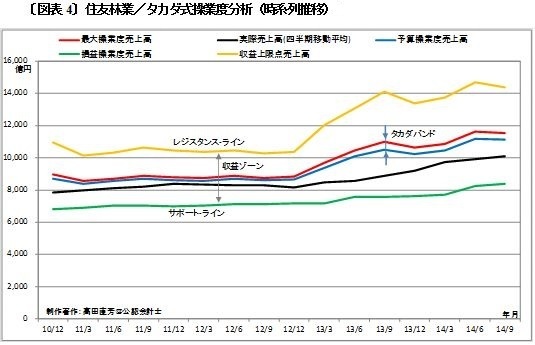

消費増税に腰が折れた住友林業

住友林業にタカダ式操業度分析を適用した結果を、〔図表4〕に示す。

〔図表4〕を見ると、住友林業においても、アベノミクスが始まった2013年以降、収益ゾーンの拡大が認められる。黒色の実線(実際売上高の四半期移動線)は、なだらかな上昇を見せているが、橙色のレジスタンス-ラインの伸びが著しい。消費増税前の駆け込み需要が、住友林業にとってかなりの追い風になったようだ。