原油相場はいったん下げ止まったものの、上値が重くなっている。

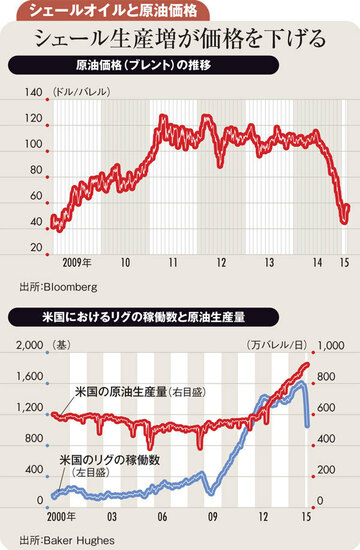

昨年6月をピークに今年1月半ばにかけて、原油相場が大幅に下落した背景には、(1)米国のシェールオイルを中心に原油供給が増加したこと、(2)中国や欧州の景気下振れなどに伴って原油需要が鈍化したこと、(3)FRB(米連邦準備制度理事会)の金融政策の変化などを背景としてドル高が進んだこと、(4)OPEC(石油輸出国機構)が需給の調整役としての役割を少なくとも当面、放棄したこと、などによる原油市場におけるセンチメントの悪化があった。

しかし、(1)については、石油掘削リグの稼働数の減少などから、増産には歯止めがかかるとの見方が出てきている。すなわち、米国のシェールオイルの油井の開発にかかる時間は、従来型の油井の開発にかかる時間よりも短く、石油掘削リグの稼働数の減少は数カ月程度で原油生産量に影響を及ぼし、年央あたりから米国の原油生産量が減少するとの観測につながっている。

もっとも、実際に原油生産量が減少するかについては、まだ不透明感が強いのが現状である。現在、米国の原油在庫は1930年以来の高水準にあり、米国の原油生産量は73年以来の高水準にある。こうした原油の供給過剰の状況が、今後どのように展開するのか、シェールオイルの生産動向を中心に思惑が交錯しやすいとみられる。