>>(上)より続く

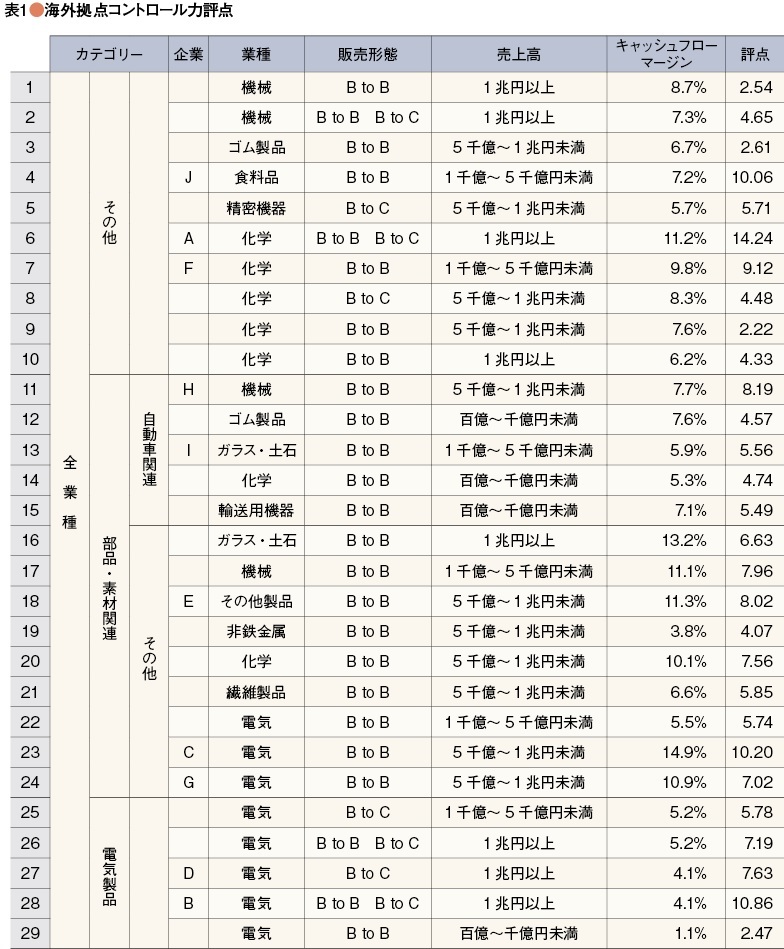

海外拠点コントロール力評点

運転資本の効率的運用に関連する項目を「海外拠点コントロール力評点」として点数化し、その評点と企業の営業力の実力を示す「営業キャッシュフロー」と、「売上高」から算出する「キャッシュフローマージン」(効率的な資金化の目安)との相関を検証してみた。

「海外拠点コントロール力評点」は、サーベイで集計した評価対象項目を「規定と業務フロー、コードの統一化」「現預金、売掛金、在庫、買掛金の データ収集方法」「売掛・買掛サイトの管理」と「コントロール強化対策へ取り組み状況と方向性」の4つに分類し、それらのポイントを加算することで、海外 拠点の売掛債権、在庫、買掛金に対して財務部門がどれだけ関与しているかを表した数値である。

総合点数は20.88点として評価を行った。評価対象項目として「規定と業務フロー、コードの統一化」(5点)、「現預金、売掛金、在庫、買掛金 のデータ収集方法」(5.9点)「売掛・買掛サイトの管理」(3.48点)「コントロール強化対策へ取り組み状況と方向性」(6.5点)の各項目を加算し て各社の「海外拠点コントロール力評点」とした。

評価モデルの関係より、有効回答数85社のうち製造業で従来の組織運営での財務オペレーションが難しくなる分岐点と言われる30%以上の海外売上 比率の29社を選び、「キャッシュフローマージン」の過去3カ年の平均値と、「海外拠点コントロール力評点」との関係を調べたところ、海外拠点のコント ロール力を示す「海外拠点コントロール力評点」と「キャッシュフローマージン」には相関関係が見られ、さらに同様の業態では、財務部門の海外拠点コント ロール力が収益の差として出てくることもわかった。業種ごとの理論的な評価モデルと「キャッシュフローマージン」との相関関係の検証については今後の課題 ではあるが、全体最適の中からキャッシュの向上を目指す、サプライチェーンマネジメントの観点からしても当然の結果ではなかろうか。

食品、機械から電気までの12業種からなる29社と海外拠点のコントロール力評価点との相関係数を算出したのが表1である。参考までに、過去3カ年のROE平均値を算出して評点との相関を見たが、値は0.08で相関は認められなかった。