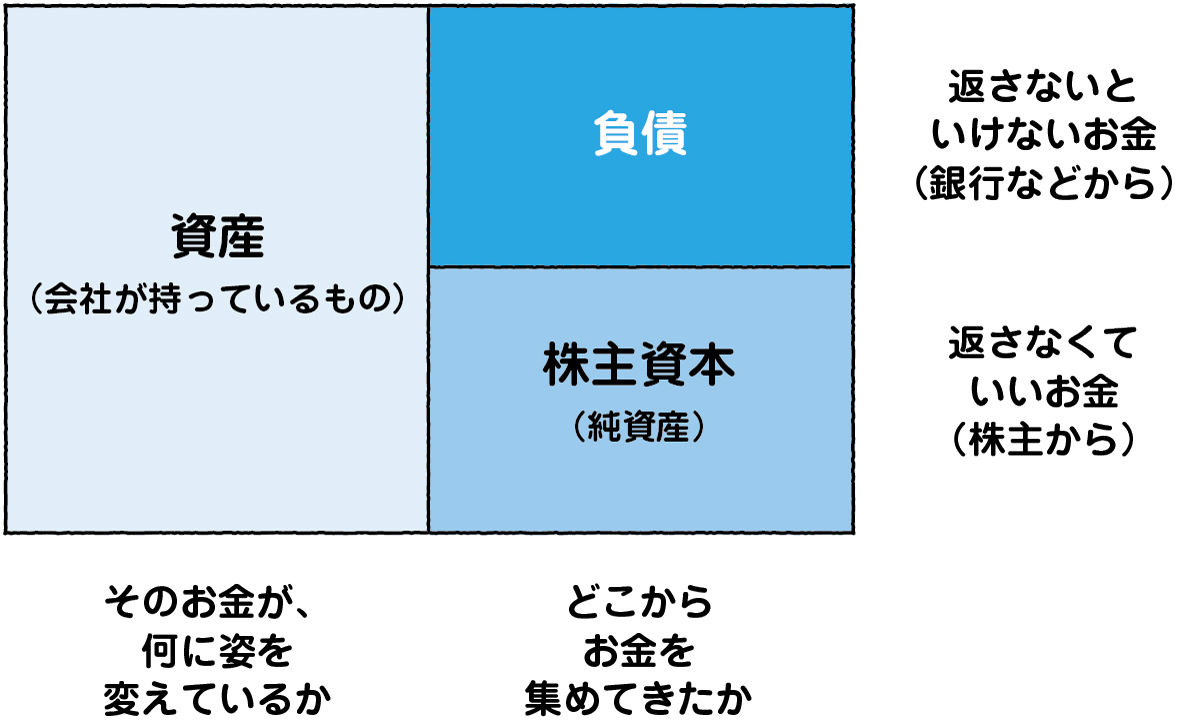

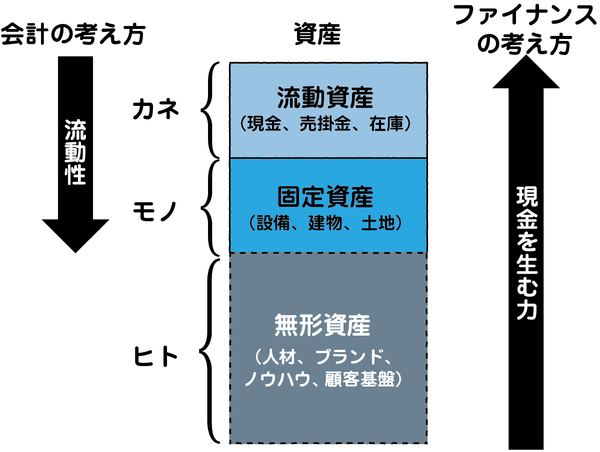

さらにもう1つ、バランスシートの面白い側面が見えてくる。実は会計におけるバランスシートは「現金に変えやすい順で上から記載していく」というルールがある。この「現金への変えやすさ」のことを流動性という。

左側の「資産の部」は大きく流動資産と固定資産に分かれている。流動資産とは1年以内に回収される資産のことだ。そのうちでもいちばん上に来るのが「現金および預金」である。これは現金に変えやすいというよりも、現金そのものだ。次に来る「受取手形および営業未収入金」は、取引はすでに終えているが、まだ入金が済んでいない資産である。これもかなりお金に近い。他方、固定資産に入っているのは建物や土地、工場設備といった、容易にお金に変えられない資産である。

お金に近いものを優先的にバランスシートに記載していくルールになっていることからも見てとれるとおり、会計はやはり何よりも現金(キャッシュ)を重視する。実際、流動資産と流動負債の関係を表す流動比率は、経営の安全性・安定性を見るうえでの重要な目安だとされている。

他方で、ファイナンスにおけるキャッシュフロー・アプローチはこれと真逆の考え方をする。流動性の低い資産(お金に変えづらい資産)ほど、キャッシュフローを生む力があるからだ。そして、通常のバランスシートには記載されない無形資産が、最も高い収益性を持っているケースも少なくない。

一般に、ビジネスの成否を決めるファクターとして「ヒト・モノ・カネ」などと言われるのを聞いたことがあるはずだ。

この3つがこの順序なのは、おそらく語呂のよさなどの偶然的要因によるところが大きい。しかしこの三者は、ファイナンス的にはこの順序でしかあり得ない。

最も収益性の高い無形資産であるヒト、一定のキャッシュフローを生み出すモノ、まったく現金を生まないカネ……。つまり、ファイナンス的な価値の序列に従っているのだ。

これもまた、カネ・モノ・(ヒト)という順序でバランスシートを記述する会計と好対照をなしていると言えるだろう。

基本的に、世の中の「お金持ち」と言われている人にはこの発想がある。たとえば、起業家たちが莫大な富を手にし得ている背後にも、ファイナンス的な発想があるからだ。次回はその点をもう少し深掘りしてみよう。