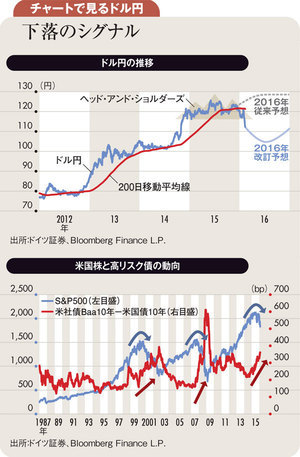

ドル円は2月に下降基調に転じた。数年続いた上昇相場の転換後は、大量に蓄積されたドル買いポジションの処分やヘッジの売りがのし掛かる。日本銀行のマイナス金利導入が円高トリガーとなり、金融政策の信認も一気に後退した。安倍晋三政権は、7月の選挙を控えて円高を何とか抑止したいところだが、米国は日本を為替監視国リストに加えるなど、日本の為替介入に不寛容とみられる。

海外投機筋は、日本当局の円高抑止手段の欠如を見透かし、弱い米経済指標に促され、ドル円を一時105円台まで売り込んだ。ドル円は明白な弱気材料がそろって思惑的な売りポジションが早々に積み上がり過ぎ、円高もいったん進みあぐねたが、米景気の減速懸念が払拭されない以上、ドル円がこのまま上向くとは期待し難い。

為替市場の基本テーマとして「強いドル」は今も息づいている。米経済独りが自律回復に向かい、FRB(米連邦準備制度理事会)の利上げ推進が見込まれた2012~14年に、ドルは全面高となった。しかし昨年後半以降、米経済は次第に減速し、世界経済は回復へのけん引役を失いかねない事態に直面している。この場合、新興国・資源国通貨は一層脆弱化し、金融緩和の積極化が想定されるユーロなど欧州通貨も下落して、ドルの貿易加重レート(総合為替レート)はまだ上昇しよう。