市場は変動シグナルが引き続きまちまちで手詰まり感が強い。世界の成長見通しはまずまずで、株式市場も堅調である。一方、インフレ率は低下し、原油価格は下落気味である。これを景気の先行きを楽観できない兆候とする指摘も散見される。ドル円は、景気が良好で株価が堅調という控えめなリスクオン環境で、110円付近で底堅さを増しつつも一進一退だ。

ドル円を動かす第一要因である米国経済を見てみよう。第1四半期の成長は天候要因も影響して低めだった。第2四半期は反動もあり、強めの指標が増えると期待されたが、逆に弱めのデータが目立つ。インフレ率も足元で低下した。ただし先行きに悲観的ではない。

トランプ政権の強烈な政策への期待は後退したものの、規制緩和と控えめな財政政策によって、来年にかけて2%台の巡航速度を上回る成長は十分可能と判断される。物価も携帯電話や医療機器の一時的な低下要因が早晩一巡しよう。

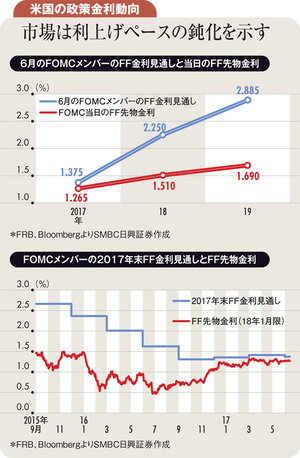

トランプ氏の大統領選挙での勝利後は、財政政策による景気浮揚期待が強く、米国の株価と長期金利はそろって上昇した(上図参照)。しかしその後、株価は上昇し続け、FRB(米連邦準備制度理事会)は3月と6月に利上げしたにもかかわらず、長期金利は次第に低下した。長期金利低下の背景には、政策と成長への期待後退、低インフレ、相対的には高い長期金利を目当てにした海外資金の流入などがある。FRBが利上げをさらに数回行う前段階では、米長期金利とドル円をリンクさせる自動売買が円安のけん引役と期待された。しかし長期金利は上昇せず、ドル円相場の上昇の動きも不発のままである。

それでも、ドル安・円高基調が勝る環境にはならないと判断する。米国外では欧州経済の改善の兆候が予想より早く表れ始めた。中国では急激なドル高の煽りで資金流出や不動産の調整リスクが強まると危惧されたが、最近のドルの軟調に救われて、国内情勢は小康状態にある。米国以外の経済見通しの上方修正で、米国見通しの後退分が相殺され、世界全体の上昇基調は若干補強されつつある。

最近はユーロ圏・英国・カナダなどの中央銀行が脱緩和に向かう姿勢を見せ、それらの通貨が反発した。これらの通貨は強い上昇基調に入るのではなく、対ドル相場レンジを若干上方シフトさせるまでだろう。その分、ドル高機運が削がれるとはいえ、ドル円の上昇見通しに抵触する話ではない。

米経済が底堅さを保つ限り、FRBは利上げを進め、その米政策金利(短期金利)が1~2年物金利を底上げし、それが中長期金利を底上げする形で米金利全般が高まろう。これに沿ってドル円も115円を超えていくとみている。

(ドイツ証券グローバルマクロリサーチオフィサー 田中泰輔)