NISAや、個人向けの確定拠出年金(iDeCo)、さらに、会社で加入する企業型の確定拠出年金(企業型DCなどと言います)など、自分で、お金を運用(育てる)ための制度が多くなってきました。

その制度を利用するときには、必ず「投資信託」という商品が入っています。この投資信託(とうししんたく)とはいったいどんなものなのでしょうか?

『新・投資信託にだまされるな!』や、『税金がタダになる、おトクな「つみたてNISA」「一般NISA」活用入門』など著者累計45万部、大ベストセラーの著書がある竹川美奈子さんが、5年ぶりに改訂した『改訂版 一番やさしい!一番くわしい!はじめての「投資信託」入門』を上梓。

連載では、この新刊から、本当に良い投資信託をえらぶコツをご紹介します!

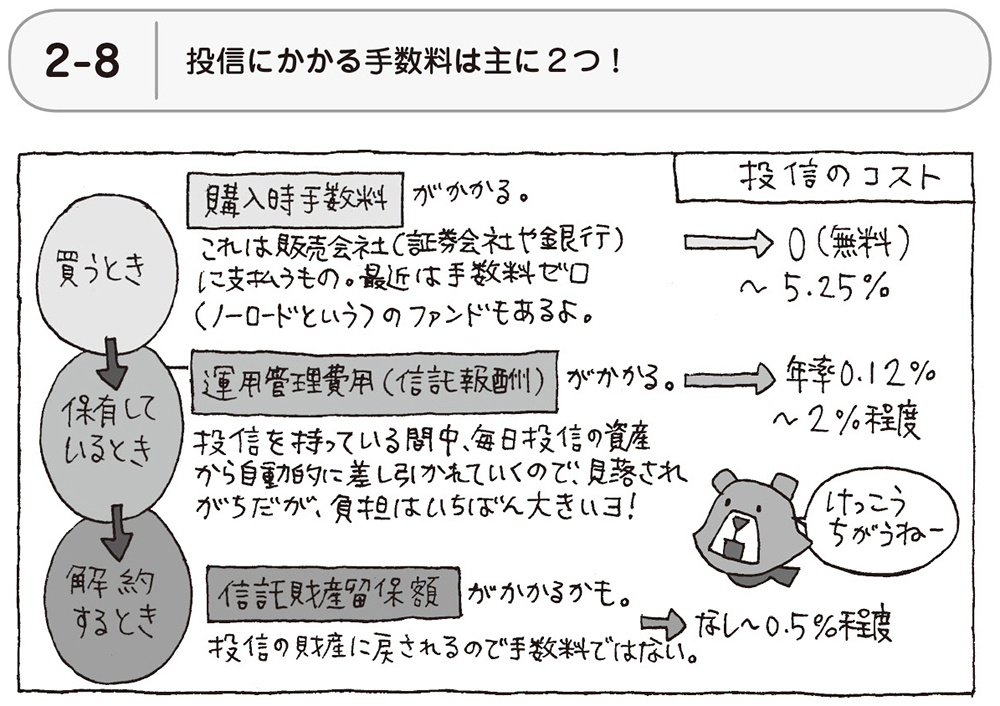

投資信託の主な手数料は2つ!

投信の儲けに大きな影響を与えるのが手数料です。投信は「自分に代わって、代理人にお金を運用してもらう」商品でしたよね。そのため、さまざまな手数料がかかります。どのくらい儲かるかは不確実ですが、手数料は確実にマイナスのリターンになるので、しっかりチェックしましょう!

まず、投信を購入するときにかかるのが「購入時手数料」です。

これは銀行や証券会社といった販売会社に対して支払う手数料のこと。スポーツジムにたとえると、入会するときに支払う入会金のようなもの、と考えればよいでしょう。

なかには購入時手数料がかからない商品もあります。購入時手数料のかからないことを「ノーロード」といいます。2018年からスタートした「つみたてNISA」対象商品はすべてノーロードです。

そして、スポーツジムの年会費にあたるのが、「運用管理費用(信託報酬)」です。

入会金は入会時に一度支払えばおしまいですが、会員でいる限り、会費はずっと払い続けますよね。それと同じで、投信を保有している間、ずっと投信の資産から間接的に支払われるのが運用管理費用です。運用管理費用は、運用会社、販売会社、信託銀行の3者に支払われます。

具体的には、投信の資産残高に応じて年率〇%という率が定められていて、毎日、毎日、資産から差し引かれていきます。みなさんが目にする投信の値段である「基準価額」は、この運用管理費用が差し引かれたあとの数字です。

このほか、保有中には、運用管理費用以外にも株式や債券などを売買するときにかかる売買委託手数料や保管費用、監査法人に対して支払われる監査費用なども差し引かれます。内訳は「交付運用報告書」に載っています。

そして、3つ目が解約するときにかかる「信託財産留保額」です(かからない商品もあります)。この信託財産留保額は投信の資産に戻されるので、金融機関に支払う手数料とは性格が異なります。