Photo:jokerpro/gettyimages

Photo:jokerpro/gettyimages

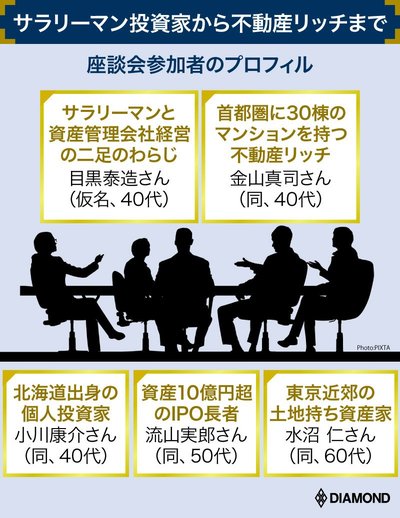

特集「富裕層のカネ・節税」の#05は、富裕層の匿名座談会の後半で、金融機関との付き合い方や財産の使い道、日本経済の成長の見通しへと話題が広がった。富裕層たちは数億円規模に達する手元資金をさらに膨らませるべく、投資の手を緩めない。(ダイヤモンド編集部 重石岳史)

「銀行に好かれる人になる」

金融機関との付き合い方

司会 皆さんは金融機関とは日頃どのような付き合い方をしているのでしょうか。

小川 僕は基本的に、日本の金融行政に寄り添って投資戦略を立てる。家族で日本に住んで健全に納税している感じとか(笑)、短期で売買しないとか。要するに銀行に好かれる人になる。

目黒 確かに銀行に好かれるストーリーは大事ですね。株と不動産でいくらもうけても会社を辞めないのは、同じ会社に長く勤めている人間を銀行が好きだから。融資を受けやすくなるのは間違いない。

自分は銀行にプレゼンするのが好きですね。銀行員の前で使ってはいけないのは「売却」や「投資」という言葉。「事業」や「経営」を死ぬまでやっていきますという姿勢が大事。あと「地域に貢献したい」という言葉を使うと信用金庫は喜びます。

小川 不動産でいえば借金の額が10億円以下の規模拡大期はそういう姿勢が大事。支店の担当者が、本部を口説くための宿題を代行してストーリーを作るイメージでしょうか。そうすれば融資を引き出せる。少なくとも年収1000万円で金融資産5000万円ぐらいの人はその入り口に立てる。

司会 ダメな金融機関のエピソードなんかもありますか。

金山 個人的には金融機関がダメというか、客にリテラシーがないからだまされている。だまされた人の9割以上は、本当にだまされたのではなく、自分が知らなかっただけ。

目黒 銀行の窓口では仕組み債(注1)を売ろうとする。でも仕組み債を理解していれば普通は買わない。

水沼 私は買いました。(一同笑)

小川 不動産だったらサブリース(注2)はダメ。手数料をふんだくられる。買うならプレーンな商品がいい。

(注2)サブリース…不動産会社が貸主から賃貸物件を一括で借り上げ、入居者に転貸する契約。