Photo:123RF

Photo:123RF

DX(デジタルトランスフォーメーション)を追い風に堅実な成長を続ける野村総合研究所。一方で、苦戦気味の海外事業は中期経営計画の目標達成に黄信号がともりつつある。特集『最強のテンバガー』(全18回)の#8では、そんな野村総研の強さの源泉をひもとくとともに、此本臣吾会長兼社長が語った海外事業を巡る買収戦略の中身を明らかにする。(ダイヤモンド編集部 竹田幸平)

いつしか時価総額は元親会社の

野村ホールディングスを逆転

「IT×コンサルティング」の雄として、堅実な成長を続けているのが野村総合研究所だ。DXの追い風も受けながら利益を拡大し、2021年3月期の営業利益は6期連続で最高を更新する見込みだ。この2年ほどは株価もほぼ右肩上がりで、今年1月中旬には上場来高値を付けた。

野村総研の源流は、野村證券の調査部とコンピューター部門。分社化した二つの会社が1988年に合併し、01年に上場した。足元では、元親会社の野村ホールディングスの株価が上場来高値の10分の1程度まで沈むのとは対照的に、いつしか時価総額も逆転。野村総研は今や、安定成長が見込める日本の代表的な優良企業に発展を遂げたとの評価がもっぱらだ。

そんな同社の強みは、SMBC日興証券の菊池悟シニアアナリストによれば、大きく三つある。

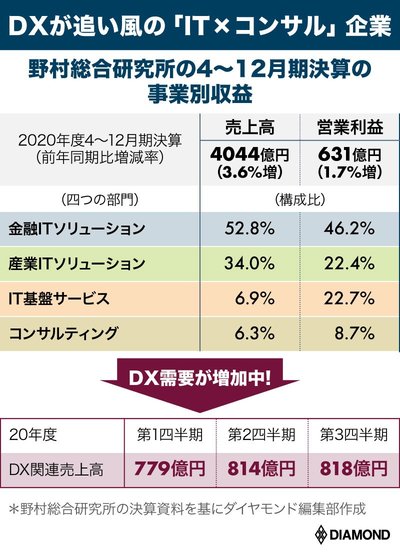

一つ目が、主力の証券業務系システムで圧倒的なシェアを誇ることだ。下表を見ても分かる通り、同社最大の収益の柱は、これを含む「金融ITソリューション事業」にある。

同事業で手掛ける代表的な基幹システムの一つが、証券会社向けの総合バックオフィスシステムの「THE STAR(スター)」。システム利用料が「高い」として、一部では離反を探る動きも浮上しているものの、当面は野村総研の独占的な体制は揺るぎないと菊池氏はみる。

二つ目に、DXの追い風を受けていることだ。上表の通り、DX関連売上高は第1四半期から第3四半期にかけて、拡大傾向にある。此本臣吾会長兼社長が次ページのインタビューで語るように、コンサルティングとシステム部門の連携を進めたことなども奏功し、事業領域と顧客基盤を拡大しながら成長軌道を継続しているのだ。

さらに菊池氏は「シェアを拡大しながら成長を続ける中で、優秀な人材を確保しやすい循環が生まれている」と述べ、同業他社に比べて、今後の展開に向けても優位な立場を築きつつあるとみる。

死角が少ないように映る野村総研だが、課題もある。オーストラリア中心に展開する海外事業の動向だ。コロナ禍の影響を受けたこともあり、19年度(20年3月期)の海外売上高は前年度比12%減の467億円にとどまった。このままでは、22年度を最終年度とする中期経営計画の1000億円達成に黄信号がともりつつあるのだ。

次ページでは、そんな海外事業を巡る方針について、此本社長が初めて踏み込んで語った最新の「買収戦略の中身」を明らかにする。さらには、DX需要の見通しや複数タイプの人材がそろう自社の強み、最大の事業リスクを何と捉えているのかに至るまで、同社初のコンサル部門出身のトップらしく、明晰な言葉で縦横無尽に語り尽くしてもらった。