ドル円相場は100円台にとどまるか否かの分水嶺付近で膠着が続いた。上値は、日本の輸出企業のドル売りに抑えられている。下値は、100円水準を日本の年金など機関投資家や輸入企業が買い支えている。

投機筋は、100円突破の試みにたびたび失敗し、100円到達の途端にドル円の売りポジションを一部巻き戻す戦術を取り、自ら100円の支持線を補強している。

こうした短期需給を背景に、ドル円は100円を割りそうで割れないまま推移した。今月はこのもちあい相場が収斂し、米経済指標、米大統領選挙戦、欧州金融システム、欧州通貨(特に英ポンド)などで揺さぶられ、90円台へ下抜けするかと警戒していた。

しかし、その緊張もいったん緩和された。実は投機筋は、100円突破後の下値余地を大きいとみて、巨額の売り持ちを抱えていた分、相場のもたつきに痺れを切らし、ささいな買い材料を気にしてポジションを巻き戻し、相場を小反発させた。

中期的にドル円が底堅さを保つ最重要条件は、米国で早期に景気堅調が再認識され、複数回の利上げ期待が強まることと考える。それなしには、日本銀行の追加緩和が円安を持続させられないことは今年見てきた通り。

仮に複数回の利上げに向かうにしても、市場が織り込むには数カ月を要するだろう。その間ドル円が100円直上にとどまっていられるか。ドル円の中心水準は来年にかけて90円台半ばとの判断は変わらない。

時節柄、米大統領選挙後のドル円相場への関心が高い。クリントン民主党候補とトランプ共和党候補のテレビ討論のさなか、前者の優勢を見て、ドル円は上昇した。市場にはトランプ候補の方が円高的との評価があるものの、投機筋がドル円を売り持ちがちなため、その巻き戻しが生じた。

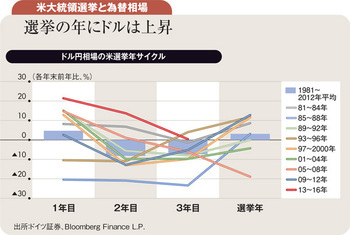

過去、ドル円は米大統領選挙年とその翌年に上昇する傾向が観察された。米大統領は(特に1期目に)4年後の選挙の勝利を企図して、任期3~4年目に国内経済が上向くように政策配分するとされる。

ドル円は、景気に遅行する傾向があり、選挙年から翌年に上昇するか下落を鈍化させがちだった。次期大統領は1期目。共和党大統領なら共和党多数の現議会と協力して政策配分を実現しやすい。一方、民主党大統領の場合、議会交渉が難航する中で政策実現を目指すことになる。

ドル円は大統領選挙の年でも、2008年は米金融危機を受けて下落し、16年も行き過ぎた安倍相場からの反落を被っている。

通常のパターンと異なる展開ながら、この先、新大統領下の景気の選挙年サイクルが実現し、ドル円がこれに素直に反応すると想定すれば、ドル円は今年の下落の後、18~19年まで軟化基調となり、20年に底堅さを取り戻す道筋がイメージされる。

(ドイツ証券グローバルマクロリサーチオフィサー 田中泰輔)