不動産屋にだまされていないか?

「情報格差」と「常識のズレ」

春先にかけて動き出す不動産市場。マイホームを売買する人も増えるだろう。しかし、ちょっと待ってほしい。その不動産屋、本当に大丈夫?

春先にかけて動き出す不動産市場。マイホームを売買する人も増えるだろう。しかし、ちょっと待ってほしい。その不動産屋、本当に大丈夫?

消費者と不動産業者との間にあるもの、それは圧倒的な「情報格差」とお互いが持つ「常識のズレ」である――。これは、不動産専門の会計事務所を経営している筆者が常々感じていることだ。

公認会計士・税理士である筆者は、不動産を売り買いする消費者とそれを仲介する不動産業者の双方から、年間約1000件にも及ぶ相談を受けている。そのうち消費者から受ける相談は、主に不動産売買・相続時の税金や資金繰りに関するものだが、彼らの多くは人生の一大事である意思決定に際して、十分な情報や常識を持ち合わせておらず、不安を感じることがある。そして、それらの原因のいくつかは、実は不動産業者によって“意図的”に生み出されているものが少なくない。

読者の中には不動産業者と相対しているときに、彼らの言っていることを「怪しい」と感じたことがある人もいるかもしれないが、現実として彼らが消費者を「だます」ことで儲けてきた側面があることも否めないだろう。

これから春に向けて新生活をスタートする人が増え始め、不動産市場は本格的に動き始める。読者諸氏の中にも、マイホームを買おうとしている人、売ろうとしている人、そして相続しようと考えている人がいるだろう。そんな人たちに向け、筆者が長年の業務経験から培った「不動産屋にだまされないための心得」をお伝えしよう。

【心得(1)】不動産屋の報酬は他の

士業と比べて圧倒的に「高い」

第一に注意したいのが「仲介手数料」である。これは、マイホームを売ったり買ったりするとき不動産業者へ、つまり宅地建物取引士へ支払うことになるお金だ。家を売買した経験がある読者の中には、どこかで「高すぎる」と感じながらも渋々払ったという人もいるかもしれない。

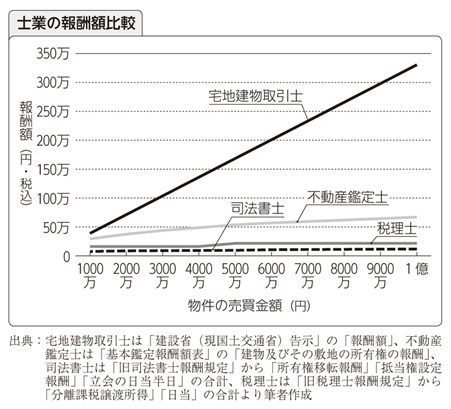

はっきり言おう。多くの場合、それは実際に「払い過ぎ」だ。下の図をご覧いただきたい。

不動産業者が売主か買主、いずれかを仲介すれば受け取る仲介手数料は消費税別で「物件価格×3%+6万円」となる。実際にはどれくらいの金額になるのか、物件の価格帯別に消費税まで含めて以下に計算してみた。

・3000万円の物件で、103万円

・5000万円の物件で、168万円

・7000万円の物件で、233万円

・1億円の物件で、330万円