サラリーマンも自営業者も

要チェックの各種控除とは?

ここでは制度の概要を理解していただくために要点のみをお話しします。詳細については、専門書や国税庁のホームページ(https://www.nta.go.jp/)からご確認ください。

●自分や家族の医療費をたくさん支払った人(医療費控除)

病気やケガなどで自分や家族(自分が親族の生活費をまかなって暮らしているのであれば、同居の有無は無関係)が治療を受け、以下の医療費(家族が支払った合計額)を支払ったときに、医療費控除額として最高200万円まで所得から差し引けます。

<適用の条件>

(1)総所得金額等が200万円以上の人(1年間の給料が311万6000円以上の人)

→正味の医療費が10万円超

(2)総所得金額等が200万円未満の人(1年間の給料が311万6000円未満の人)

→正味の医療費が「総所得金額等×5%」円超

細かい計算式は省きますが、たとえば、前年に支払った医療費が19万円(医療費控除額9万円=19万円-10万円)、課税所得が200万円の場合、4594円が還付されます。

治療目的であれば、未認可の抗ガン剤や保険適用外の歯科の自費診療などでも認められます。同様に市販薬も風邪薬は対象となりますが、予防のためのうがい薬は対象外。通院のために使った電車やバスの交通費も、領収書なしで認められます。本人はもちろん、病人に付き添った際の交通費も、その必要性があれば対象となります。

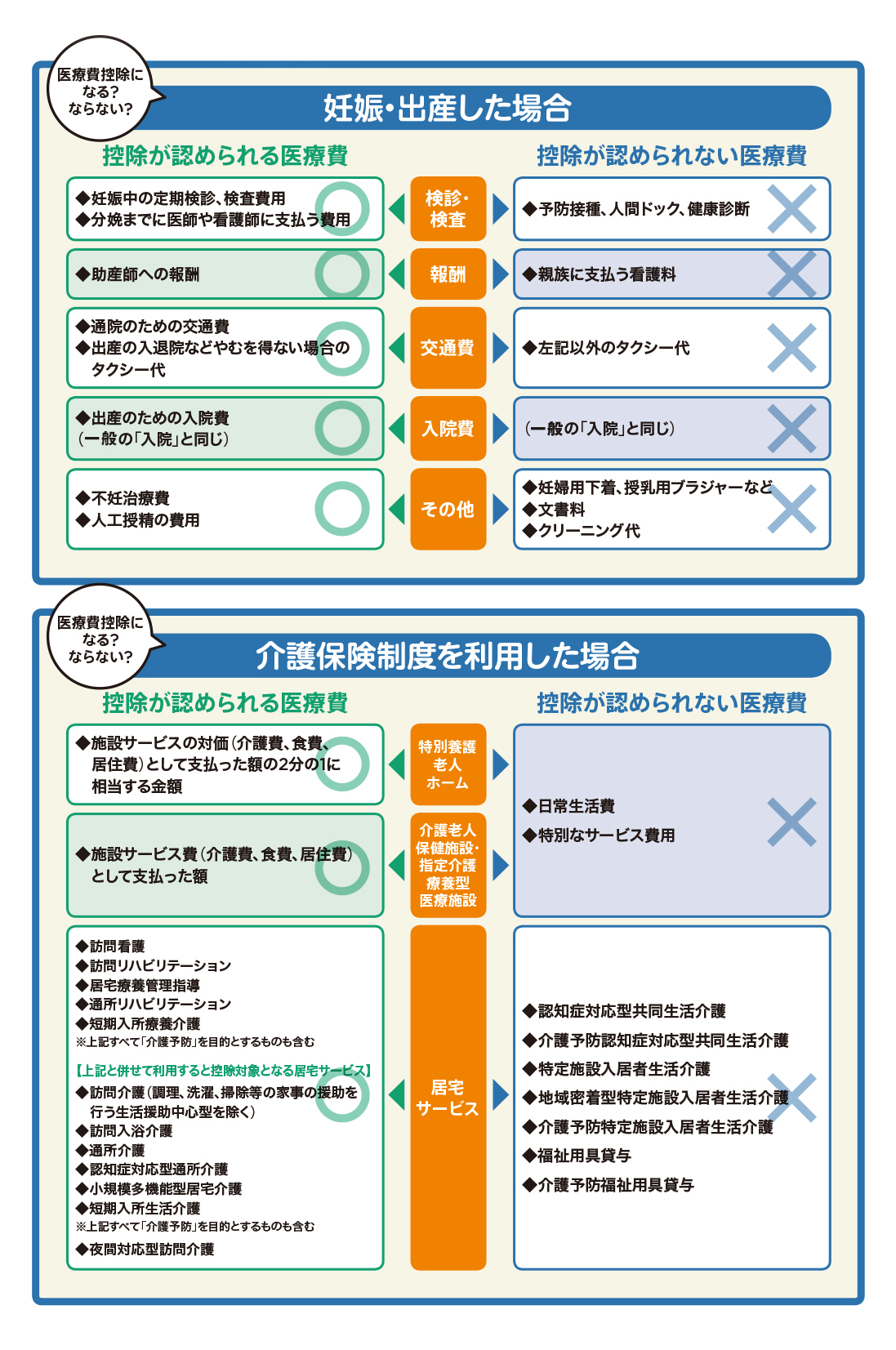

また、妊娠・出産した場合や介護保険制度を利用した場合も、医療費控除として認められるものがあります。図を参照してください。

●年の途中で退職して再就職していない人(給与所得)

定年、自己都合やリストラ、結婚など、年の途中で退職して再就職していない場合は、年末調整を受けていません。在職中、すでに給与から源泉徴収されている所得税は、一年間働いて、同程度の収入があるといった見込みのもとに課税されています。

そのため、もし年の途中で会社を辞め、その後無収入だったとすると、その年の収入は見込みよりも少なくなるため、確定申告をすれば還付される可能性が高くなります。

●ふるさと納税で寄付を行った人(寄付金控除)

ご存じのとおり、ふるさと納税とは、自治体への寄附金のことです。住所地以外の自治体に寄附した分の額を、本来納めるべき税額から差し引いてもらうというのが基本的な考え方です。所得控除となります。

給与所得者で寄付先が5ヵ所以内の場合、「寄附金税額控除に係る申告特例申請書」を寄附した自治体へ提出するだけで確定申告は不要になります。控除された分は還付金として直接戻ってくるのではなく、翌年度の住民税から自動的に控除されます。

一方、上記以外の給与所得者や個人事業主は確定申告が必要です。「寄附金控除」の欄に、寄附した自治体から送付された「寄附金受領証明書」を参考にしながら、寄附年月日などを記入していくだけです。所得税と住民税の両方に分けて控除されます。

●株を売買して損失を出した人(譲渡損失)・FX取引で損失のあった人(申告分離課税)

ある証券口座での取引の損失を、別の証券口座や投資信託などの売買での利益と相殺したり、損失を出した年の翌年から損失分を繰り越して(最長3年間)、利益の出た年に相殺したりするためには、申告書第三表による確定申告が必要です(「所得税の確定申告書付表」という書類も添付)。相殺することにより所得が控除され、所得税額も少なくて済みます。

またFX取引との損益通算はできませんが、FXとほかの先物取引所得との相殺や繰越控除の制度は別途用意されています。申告書第三表のほか、「先物取引に係る雑所得等の金額の計算明細書」「先物取引に係る繰越損失用」の提出が必要です。

なお、確定申告の必要ない人が上記の損益通算や繰越控除のために確定申告をすると、国民健康保険料等が増額になる場合があるので、注意が必要です。

●住宅ローンでマイホームを購入した人(住宅借入金等特別控除)

住宅ローンを組んでマイホームを新築または購入した人が10年にわたって受けられる税額控除です。ただし、住宅の購入初年度に確定申告を済まさなければ、2年目以降も受けられません。特にサラリーマンやOLの方は、初年度に限り、会社の年末調整とは別に、自分で確定申告を行わなければならないので注意してください(2年目以降は年末調整で控除を受けられます)。

控除額や控除期間は、購入年月日ではなく、入居年月日で決まります。平成28年中にマイホームに入居した人の場合、年末ローン残高の1%、最高40万円(認定住宅は最高50万円)が控除額です(ただし、納めた所得税が上限)。

なお、一般的な増改築・リフォームで、工事費用100万円超、ローン返済期間10年以上の住宅ローンを組んでいる人も同控除の対象となります。

●増改築やリフォームをした人(住宅耐震改修特別控除・特定増改築等住宅借入金等特別控除・住宅特定改修特別税額控除)

いずれも税額控除です。省エネ・バリアフリー改修、多世帯同居リフォームなどを行った人が対象となります。

同工事に際して、住宅ローンを組んでいる場合、条件によって、前記「住宅ローン控除」を選択できたり、同時に受けられたりする場合もあるのでご確認ください。

自宅を仕事場にする個人事業主や副業者は

家賃や光熱費も経費に計上できる!

個人事業主や副業で自宅を事務所などと兼用している人は、家賃や光熱費などのうち、仕事で使った金額を合理的に按分して経費として計上できる場合があります。

■家賃(賃貸)……仕事で使っている床面積の割合など

※持ち家の場合も「床面積の割合」であるのは同じですが、住宅ローンの元本は必要経費にはなりません。家屋の減価償却費や住宅ローンの金利、火災保険料、固定資産税などは割合分を経費に計上できます。

■電気料金……使用時間、コンセント数、電球の数、床面積の割合など

■ガス料金、水道料金……使用した時間や回数など

■電話料金・インターネット料金……使用時間など

■車……走行距離または仕事に使った日数など(対象となるのは、車の減価償却費、保険料、自動車税、ガソリン代、修繕費)