マクロ経済の需給バランス

東日本大震災からの復興について、「復興投資が急務、円高を防ぐべし、増税すべきでない、消費を萎縮させるべきでない」等々、さまざまな主張がなされている。

これらの1つ1つを個別的にとれば、もっともなものもある。しかし、経済全体としての需要と供給は必ず等しくなければならないので、すべてを満たすことはできない。需給が均衡しなければ、金利や為替レートが変化し、当初期待されていたのとは異なる結果がもたらされる。また、一部の要求だけを重視した政策が行なわれると、不公平な結果がもたらされる。

以上の問題を考える際に基本となるのは、経済全体のつぎの需給均衡式だ。

国内総生産(GDP)+輸入=国内支出(=投資+消費)+輸出

この式の左辺は、海外生産(輸入)も含めた総供給であり、右辺は海外からの需要(輸出)も含めた総需要である(投資や消費には、政府によるものも含む)。左辺と右辺は、事後的には必ず等しくなければならない。つまり、経済全体の需給は、必ずバランスしなければならない。

今回の大震災によって、この式を構成する項目につぎのような大きな変化が生じた(あるいは、今後生じる)。

第1の変化は、生産設備が損壊したため、国内生産が減少することだ。設備の損壊はさまざまな面で生じているが、最も深刻なボトルネックは、電力供給能力が大幅に低下したことだ。電力はあらゆる経済活動に必要とされるので、他の面で供給能力が余っていても、電力がなければ生産を拡大することができない。この問題は、本章の2と第2章で検討するが、重要な点なので、ここで概観しておこう。

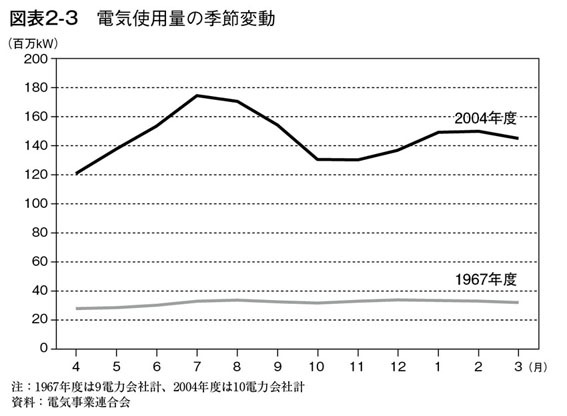

第2章の図表2-3(※下図参照)は、電力使用量の季節変動を示している。この図は全国のものだが、東京電力管内においても、季節変動のパタンは同じであると考えてよいだろう。

今年の3月に、東京電力管内で電力供給が需要に追い付かない事態が生じ、計画停電が実施された。3月時点の供給能力より需要が確実に少なくなるのは、4、10、11月の3か月だけである。その他の月では、需要が3月時点での供給能力を上回る(あるいは、その可能性が高い)。夏の供給不足が深刻であるため、夏の電気需要をいかに抑制するかに関心が集まっているが、「他の季節では電気をいくら使ってもよい」というわけにはいかないのだ。今後火力発電所の復旧で供給能力が増えるが、それでも年間を通じて綱渡り的な状況が続くことに変わりはない。つまり、年の4分の3の期間にわたって、電力制約が生産の頭を押さえることになるのだ。

もちろん、電力制約があるのは、東京電力と東北電力の管内(以下、「東日本」と呼ぶ)だけである。しかし、だからといって「日本全体から見れば問題はない」とは言えない。

なぜなら、第1に、東日本は、日本全体の中で大きな比重を占めている(本章の2で述べるように、特定規模需要の電力消費量は、日本全体の42.1%)。第2に、現代の経済活動は複雑に関連している(たとえば、西日本の自動車工場で必要とする部品を、東日本で生産している)ため、東日本で生産が拡大できなければ、西日本の生産拡大に制約が加わる。