黒田東彦総裁の就任以来、「異次元緩和」と呼ばれる大規模な金融緩和を続ける日本銀行。資産規模は肥大化し、市場では緩和の出口に絡む不安も根強い。そんな日銀の財務について決算資料などから読み解く。(「週刊ダイヤモンド」編集部 竹田幸平)

「異次元」の金融緩和からマイナス金利政策に至るまで、何かと世間の耳目を集める日本銀行。銀行券(紙幣)を発行する立場にある日本唯一の中央銀行であり、一般的な営利企業とは財務上異なる点が多い。直近の決算を基に、収益の仕組みや課題をひもといていこう。

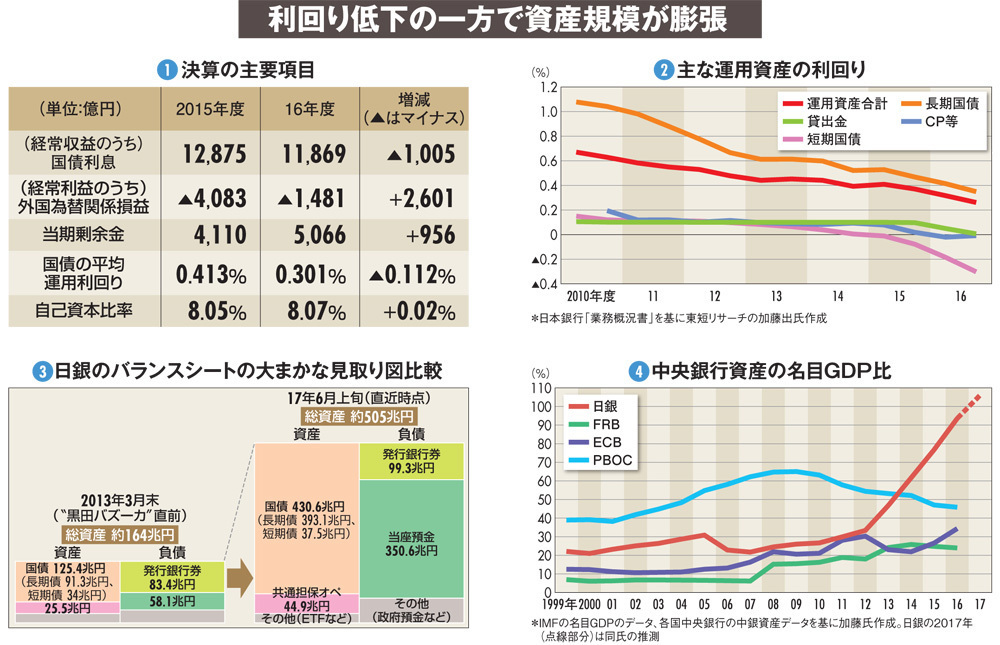

まず、5月末に発表された2016年度決算では、企業の最終損益に当たる当期剰余金は5066億円となり、前期比956億円の増益となった(図(1))。

前期よりも円高の進行が小幅にとどまり、保有する外貨建て資産の為替差損が縮小したことが、増益となった主な要因だ。

日銀の財務が一般企業と大きく異なる点の一つに、配当金の扱いが挙げられる。企業にとっては配当水準をどの程度にするかが財務上、重要な意思決定の対象となるが、日銀の場合には資本金(日銀法で1億円と定められる)の5%までと決められている。

また、剰余金から配当金や法定準備金(剰余金の5%)を差し引いた上で国庫に納付する仕組みとなっており、16年度分は4813億円が政府への納付額となった。

日銀の財務を考える上で何より特徴的なのは、その収入源だ。日銀は、同行にとって無利子の負債となる銀行券の発行と引き換えに、国債や貸出金など有利子の資産から発生する利息収入(通貨発行益という)を収益の源泉としている。

特に、最大の収益源となっているのが国債(長期と短期)の利息だ。図(1)のように、16年度は1兆1869億円という規模の利息収入がもたらされている。