アメリカの確定拠出年金は、一定の上限額までは積み立てた分が所得控除の対象になります(2000年には約105万円/年、2009年には約165万円/年)。当時は余裕資金が多かったこともあり、彼は上限額に近い額を9年にわたって積み立てていきました。その結果、2009年には本人の積立総額は1180万円、そこに企業側が積み立ててくれた900万円が加わり、総額2080万円ほどが401k口座に入っていた計算になります。

その後、彼は2009年夏に転職したため、この401k口座での積立はストップして、新しい職場での401k積立をはじめました。このとき、古い口座はそのまま何もせず放置したのがよかったようです。

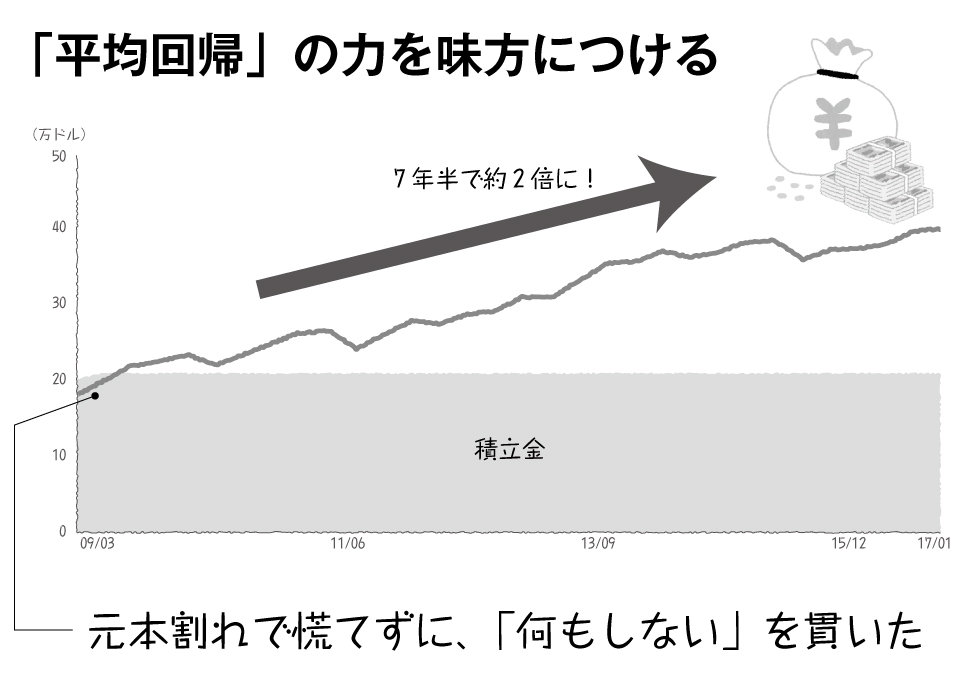

何もしないまま7年半が過ぎ、2017年初頭に何気なく口座残高を見た彼は、唖然としました。

2080万円だった資産は、7年半のうちに4000万円超にまで増えていたからです。

彼が積み立てていたのは、バンガード社のインデックス投信で全世界分散したターゲットデートファンドでした。

信託報酬は大手企業割引もあって0.10%。7年半のほったらかし期間にも、自動的にリバランスとアロケーション調整をしてくれていたため、自分にぴったりのアロケーションがしっかり保たれています。

年平均の利回りはすでに書いたとおりですが、2009年から2017年だけに絞ると、年平均9.5%という驚くべき数字です。この期間は、世界金融危機での暴落からの値戻し(平均回帰)がありました。高い利回りが出たのも頷けます。

なお、2000年夏の積立開始当初からの16年半の平均利回りは年6.0%でした。

上のグラフ左端の2009年3月を見ると、積み立てた元本のラインを下回り、マイナスが出ていることが確認できます。

彼も当時、これにはちょっとショックを受けましたが、「こういうときこそ『何もしない』を貫こう!」と自分に言い聞かせ、その後、口座残高をチェックしないことに決めたそうです。

このとき、もしも「何かしたい気持ち」に負けて、このターゲットデートファンドを売却してしまっていたら、年9.5%といういちばんおいしい値戻し期は完全に逃していたでしょう。