ここでは結論だけ述べると、鉄鋼企業として膨らみやすい棚卸資産や有形固定資産は、世界の大手と比べても、保有度合いは決して大きくありません。売上に十分見合った、在庫や設備の規模とすることができます。POSCOは現預金を比較的多く保有していますが、国内大手のような持合株が少ないぶん、現金として保有する比率が高まるとみることができます。

最後に問われるのは、BSが軽いか重いかではなく、

BSから利益を生んでいるのか

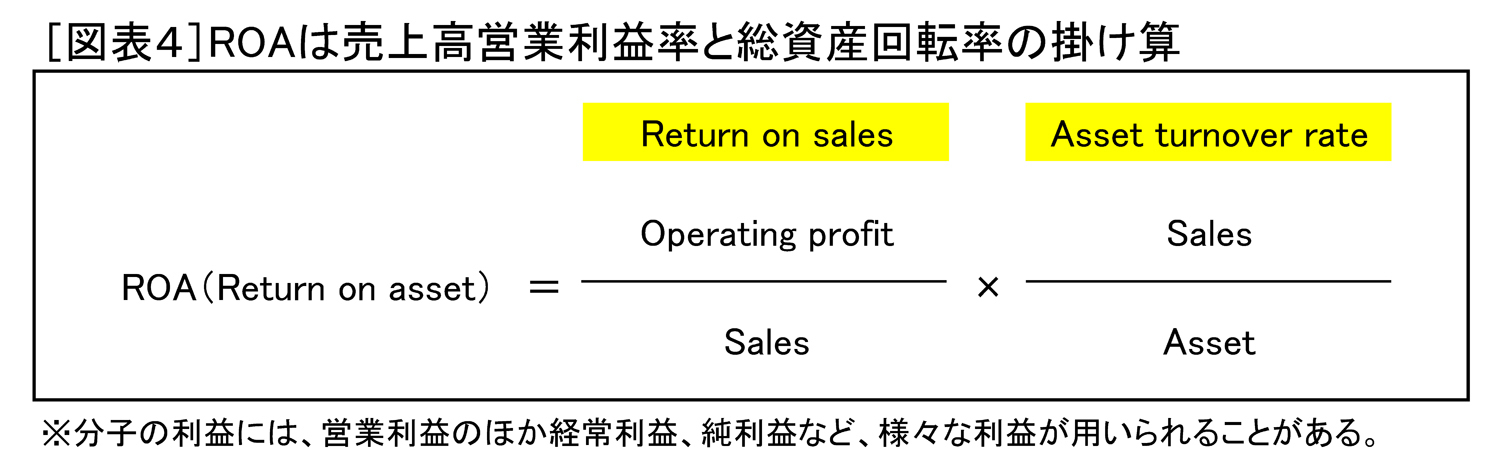

ここまで見てきたように、ROS(売上高営業利益率)もATO(総資産回転率)も、POSCOは国内大手3社に大きく差をつけています。じつはこのROSとATOを掛け算したものがROA(総資産利益率)なのです。

ROAは文字通り、資産に対する利回りを表しています。皆さんが仮に100万円という資金を持っていて、その運用先を考えるとすれば、もっとも気になるのはやはり予想利回り(それに伴うリスクも)でしょう。この利回りこそが、企業ではまさにROAとなるのです。多くの上場企業が経営目標としてもよく活用します。

国内では、ROA10%を優良企業の1つのベンチマークと考えますが、POSCOは「ROA = 7.9% × 0.88 = 7%」と計算されます。リーマンショックの起きた2008年度までは軽く10%を超えていたPOSCOのROAです。その年の営業利益は7兆ウォンありました。そうした点からすれば、国内大手3社に大きな差をつけているPOSCOでも、リーマンショックからは未だ十分回復できていないのです。

POSCOの利益率は、なぜ優れているのか

POSCOの強みについては、ウォン安、韓国企業を中心とする主要顧客の業績好調による需要増、韓国国家の強力なバックアップ、割安な法人税など、外部要因が多く取り上げられがちです。確かにこれらがPOSCOの業績にプラスに寄与しており、日本企業にとってのアゲインストになっているのは否定できません。仮にウォン高が急速に進めば、また景色も変わってくるはずです。