米GEが主力事業の不振といった複合危機に見舞われ、事業の切り売りを進めている。稼ぎ頭の航空エンジン部門に他部門が依存する収益の不均衡が続けば、株主からさらなる解体圧力が強まりそうだ。 (「週刊ダイヤモンド」編集部 千本木啓文)

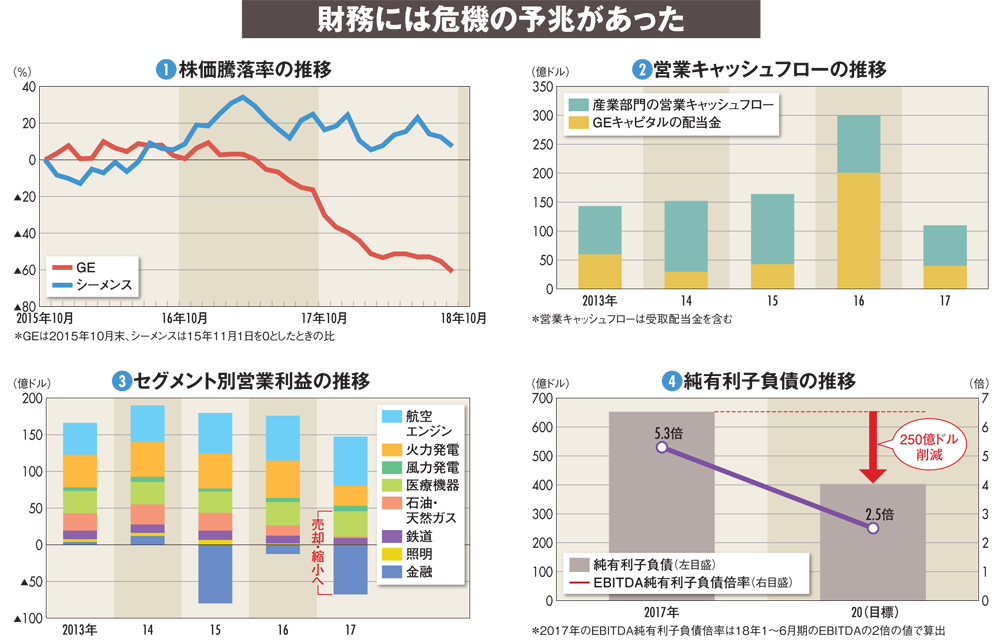

かつて世界首位の時価総額を誇った米GEの凋落が止まらない。株価は2017年1月から6割超も下落し、株価騰落率の推移では、競合の独シーメンスと明暗が分かれている(図1)。

GEは08年のリーマンショックで金融部門が巨額損失を出したことを教訓に製造業に回帰。近年はデジタル時代の到来を見据えて発電用タービンなどから得たデータを解析し、運用改善に役立てるIoT(モノのインターネット)関連のソリューションビジネスを強化してきた。

15年には産業向けIoTプラットホーム「Predix」の開発を担う子会社、GEデジタルを設立。16年だけで解析ソフトと機械学習機能の開発に約40億ドルを投じるなど巨額投資で競合他社を突き放そうとした。タービンや航空エンジンなどのハードウエアと、その運用を支援するソフトウエアを組み合わせた事業モデルは製造業再生の手本の一つとされた。

だが、華麗なる転身は簡単ではなかった。ソリューションビジネスの想定顧客だった電力会社や航空会社は保守的な業界で、既存システムからPredixに乗り換えるのに慎重だった。