10兆円も10億円も500円も、資産運用のアルゴリズムは同じ--!資産運用のロボアドバイザーを運営するウェルスナビCEOの柴山さんは、マッキンゼー勤務時代にウォール街の機関投資家のサポートを通じてそのことに気づいたそうです。本記事では、当時のエピソードを踏まえ、産油国であるノルウェー政府年金基金(高い運用成績で有名!)のポートフォリオや投資実績なども交えて、アルゴリズムの共通項を検証していきます。より詳しくは、柴山さんの著書『元財務官僚が5つの失敗をしてたどり着いた これからの投資の思考法』をご覧ください。

私が資産運用のロボアドバイザー「ウェルスナビ」を起業しようと思い立った大きなきっかけは、私の妻の両親と自分の両親が同じような学歴・職歴を有していながら、保有金融資産に10倍の開きがあることを知ったことでした。妻の両親が大きな金融資産を築けたのは、若いうちから勤務先の福利厚生としてプライベートバンクの資産運用サービスを使えたおかげであり、同様のサービスが日本にもあったなら自分の両親はもちろん、日本全体ももっと豊かになれたのでは、と考えたのです。

この両親の金融資産の「10倍格差」に衝撃を受けた当時、私はマッキンゼー・アンド・カンパニーのニューヨーク事務所で、資産規模10兆円のウォール街の機関投資家をサポートしていました。プロジェクトの目的は、リーマン・ショックの教訓を踏まえてリスク管理の水準を強化しつつ、世界水準の資産運用の仕組みを構築することでした。

ウォール街で働いていてふと気づいたのは…

ウォール街で働いていてふと気づいたのは…

マッキンゼーのニューヨーク事務所は、マンハッタンの一角にオフィスを構え、全米の金融機関を幅広くサポートしています。私もニューヨークを拠点に、シカゴ、ダラス、そしてウォール街でのプロジェクトに参画しました。

マンハッタンの南端を東西に走るウォール街には、ニューヨーク証券取引所を囲むようにして金融機関が密集しており、世界の金融の中心です。そのウォール街に本拠を置く機関投資家のプロジェクトに参画した私を待っていたのは、極めて地道な仕事でした。

まずは経験豊富な金融専門家のチームと一緒に、リスク管理のガイドラインや資産運用の枠組みを一からつくりました。それが一段落すると、クオンツと呼ばれる金融工学の専門家のチームと共同で、10兆円の資産を運用するためのアルゴリズム(複雑な数式の組み合わせ)を10ヵ月かけて設計・開発していきました。

でき上がったアルゴリズムを見て、ふと気づいたことがあります。アルゴリズムは結局、数式です。10兆円でも10億円でも10万円でも、それこそ500円でも、資産運用のアルゴリズム自体は同じです。

実際、アメリカ人の妻の両親の金融資産の内容と、10兆円規模の機関投資家の資産運用を比べてみると、細かな違いはあるものの、同じような考え方に基づき、同じように運用されていることは明らかでした。「長期・積立・分散」の資産運用です。

「長期・積立・分散」の資産運用とは、

・10年以上(できれば20年以上)の長期投資

・毎月、一定の金額を投じる積立投資

・世界中のさまざまな資産への分散投資

を組み合わせることです。

「長期・積立・分散」が、資産運用の世界的なスタンダードであることは、多くの機関投資家や富裕層の資産運用の中身を見ればすぐにわかります。

一例として、世界最大規模の運用資産と洗練された投資手法、そして高い運用成績で知られる、ノルウェー政府年金基金の資産運用を覗いてみましょう。

あまり知られていませんが、ノルウェーは北海油田を保有する産油国です。原油収入によって1998年から年金基金を運用しており、運用額は約110兆円と、世界最大規模です(文末1)。北海油田からの原油収入を20年以上にわたって積立投資し、世界中に分散しながら、長期的な視点での運用を続けてきました。アメリカをはじめとする海外の富裕層にとっても参考にすべきベスト・プラクティスだといえます。

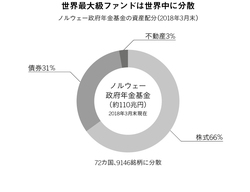

世界最大級ファンドは世界中に分散(ノルウェー政府年金基金の資産配分。2018年3月末)

世界最大級ファンドは世界中に分散(ノルウェー政府年金基金の資産配分。2018年3月末)拡大画像表示

まずは、ノルウェー政府年金基金の資産配分(ポートフォリオ)を見ると、66%が株式、31%が債券、3%が不動産になっています(上図)。具体的には、アップルやマイクロソフト、ネスレ、シェル、グーグル、アマゾンをはじめとする72ヵ国、9146銘柄に投資しています(2)。世界全体のさまざまな資産に幅広く分散しているのです。

ノルウェー政府年金基金の話をすると、決まってこんな質問を受けます。

「110兆円もの資産があれば、世界中でもっとも優秀な資産運用の専門家からサポートを受けられますよね? たとえリーマン・ショックのような金融危機があっても資産を減らさずに運用できるのでしょうか?」

世界屈指の金融の専門家が指南すれば、100年に一度の危機さえも無傷で乗り切れたのでしょうか。

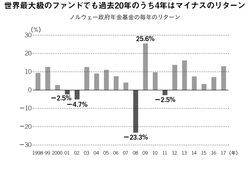

世界最大級のファンドでも過去20年のうち4年はマイナスのリターン(ノルウェー政府年金基金の毎年のリターン)

世界最大級のファンドでも過去20年のうち4年はマイナスのリターン(ノルウェー政府年金基金の毎年のリターン)拡大画像表示

毎年のリターンを見てみましょう(右図)。

実際には、リーマン・ショックが起こった2008年には23・3%もの損失が出ています。「9・11」やITバブル崩壊に見舞われた2001年にも2.5%の損失が出ており、翌2002年はさらに悪化して4.7%の損失でした。過去20年のうち、4年はマイナスのリターンだったことになります。

ポイントになるのは、ノルウェー政府年金基金が、リスクを適切な範囲に抑えつつ、長期的なリターンの最大化を狙って資産運用を行っているということです。

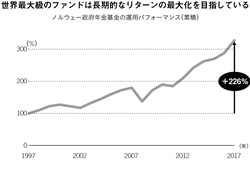

世界最大級のファンドは長期的なリターンの最大化を目指している

世界最大級のファンドは長期的なリターンの最大化を目指している拡大画像表示

今度は、毎年のリターンではなく、長期のリターンに注目してみましょう(右図)。1997年末から2017年末までの20年間トータルでのリターンは、+226%(平均すると年6・1%)でした。2008年には、リーマン・ショックによって大きく資産が目減りしましたが、20年間を通して見ると、一時的な損失に過ぎなかったことがわかります。

ノルウェー政府年金基金が、長期的なリターンの最大化を目指しているということは、そのガバナンスからもわかります。

このファンドの最高経営責任者(CEO)が就任してわずか9ヵ月後にリーマン・ショックが発生し、ファンドは10兆円もの損失を被りました。損失の多くは、CEOがつい数ヵ月前まで責任者を務めていた株式投資から発生していました。にもかかわらず、CEOは解任されることなく、2018年8月時点でも同じポジションで活躍しています。短期目線ではなく、長期目線で資産運用を行っていることが、現実の人事からも明らかです。

妻の両親も、ノルウェー政府年金基金と非常によく似た方法で、資産を運用していました。彼らの数億円の資産は、世界中の株式や債券、不動産やコモディティ(金やプラチナ、原油など)に、とてもバランスよく分散されていたのです(3)。

この資産配分は、金融業界の実情を垣間見ていた私からすれば、とても意外なことでした。

妻の両親から相談を受けたとき、資産の10%くらいがヘッジファンドへの投資や仕組債、デリバティブなど複雑な金融商品に回っているのではないかと考えていたからです。そうした商品はハイリスク・ハイリターンで、「高いリターンを追求したい」という顧客のニーズに手っ取り早く応えられる可能性があります。金融機関からすれば、「我々は資産運用のプロで、普通の人には機会がないヘッジファンドへの投資も組み合わせた、特別な資産運用を提案できます」というアピールになるうえ、高い手数料も期待できます。

しかし、妻の両親を成功させたのは、いたってシンプルな資産配分でした。若い頃は、採用面接に行くスーツを買うために借金をするほどだった彼らは、「長期・積立・分散」で富裕層の仲間入りをすることになりました。

(2) 2018年3月末現在。https://www.nbim.no/en/the-fund/

(3) より詳しくお伝えすると、株式、不動産、コモディティは指数連動型のETF(上場投資信託)を活用し、債券は満期の異なる10銘柄ほどで組み合わせていました。

【関連書籍のご案内】

『元財務官僚が5つの失敗をしてたどり着いた これからの投資の思考法』

定価1650円、11/15発売、ダイヤモンド社

定価1650円、11/15発売、ダイヤモンド社

財務省、マッキンゼーを経て、ウェルスナビを起業した

将来、退職金や年金に頼れない「働く現役世代」が、

世界と時間を味方につけて身を守る「資産運用2.0」とは?

「お金のプロ」が「日本人」の不安や悩みを解決します!

海外の富裕層や機関投資家にとってスタンダードな資産運用は、「長期・積立・分散」。

ところが、なぜ日本ではその王道的手法が根づいていないのでしょうか?

そして、なぜ若い世代こそ資産運用をすべきなのでしょうか?

どのような資産運用が理想で、どうすれば実践できるのか……。

財務省、マッキンゼー、起業と一貫して「お金の仕事」に携わり、

みずからの収入や資産もジェットコースターのようにアップダウンする中で考えた

投資の思考法と具体的な手法をお伝えする1冊です!