標準店舗の規模と1店舗当たりの

標準損益構造を決める

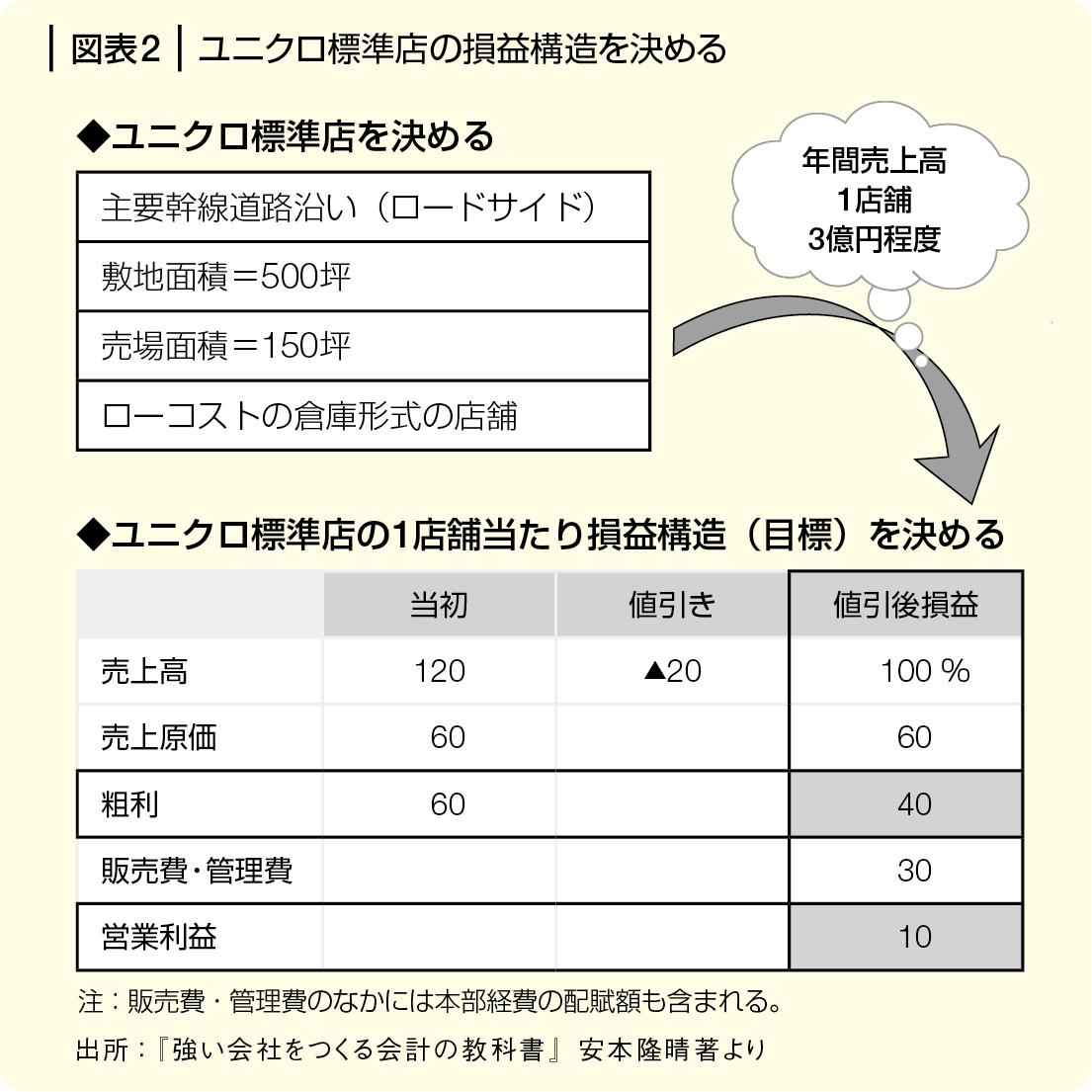

次は、ユニクロの標準店の規模と損益構造のモデルを決めました。

当時はショッピングセンター内にも店舗があったり、他業種の店舗が撤退したあとにそのまま入居した店舗などがあり形態がバラバラでしたが、地方都市の主要幹線道路沿い(ロードサイド)の500坪の敷地に、売場面積150坪の倉庫形式の建物を標準店舗として決め、今後出店するときはできるだけこのパターンに統一しました。建物を施工する場合も、陳列方法や販売管理などのオペレーションも、標準様式を作っておけば相当に効率化し、店舗運営もローコストになります。

衣料品は、秋冬商品のほうが春夏商品よりも単価が高いので12月の売上高が一番高くなりますが、月々の平均売上高を2000万円から2500万円として、年間3億円程度の売上を目標としました。そこで重要なのは1店舗当たりの損益構造です。

目指す年間の店舗の損益構造を【図表2】のように決め、あらゆるものの目標設定の根拠にしました。当初の売値(上代と言います)は120(当初の原価率は50%)だとして、全商品平均で仮に最悪20(当初上代の17%)の値引をしたとしても、この図のようになります。

商品によっては50%の値引をしないと売れないものもあるでしょうが、まったく値引をしなくても売れる商品もあるので、仕入れる商品の品質・デザインなどが良くなってくれば、営業利益率はこれより上がる可能性があります。のちに、徐々に自主企画商品(PB)を増やしていったため、利益率は向上していくことになります。

事実、3年後の93年8月末には直営83店、FC7店、合計90店になっていて、売上高250億円(100%)、売上原価154億円(62%)、売上総利益97億円(38%)、販売費及び一般管理費75億円(30%)、営業利益22億円(8%)と、この損益構造にきわめて近くなりました。

全社員にかなりの実務面の苦労が伴いましたが、この損益構造に基づいた翌年の94年7月には、広島証券取引所に上場できました。会計思考の中心をなす、きちんとした標準と目標設定がいかに大切かを教えてくれる格好の事例と言えるでしょう。