かつてよりも「実需の円買い」は発生しにくくなっている Photo:REUTERS/AFLO

かつてよりも「実需の円買い」は発生しにくくなっている Photo:REUTERS/AFLO

3月下旬、一時110円を割り込んだドル円だったが、新年度に入った後は米国と中国の経済指標の持ち直しなどを受けて111円台に戻って推移している。米債券市場の利下げ織り込みが進み、株価がこれほど大幅に値を下げてもドル円相場の水準が切り下がってこない(対ドルで円高が進まない)理由は判然としない。

1つの有力な仮説としては過去10年弱における対外直接投資の流れが影響している可能性は相当に高い。日本の対外純資産は2017年まで27年連続で世界最大だが、その構成比を見ると44.5%が対外直接投資残高である。一方、証券投資残高は26.1%だ。2000年にはそれぞれ19.7%と36.5%だったので完全に両者は逆転している。

リスクオフ・ムードに見舞われた際、有価証券ならば本国回帰(いわゆるレパトリ)しやすいだろうが、リスクオフに乗じて買収した海外企業を手放すことはない。要は、「売った円が戻ってこない」状況が定着していると推測される。

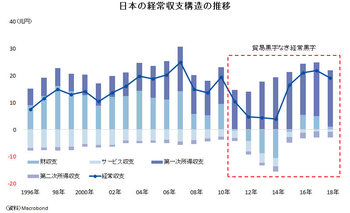

「円の買い切り」が減少した経常黒字

上記はストックに関する議論だが、当然、フローに関する議論についても同様の含意が得られる。

対外直接投資が本格的に増え始めたのは2011年前後だが、日本の経常収支黒字に目を向ければ(右図参照)、その頃から財貿易の黒字が消滅し、第1次所得収支黒字が主体となっている。

経済学者のクローサーが提唱した国際収支発展段階説に基づけば、本格的に「未成熟の債権国」から「成熟した債権国」への階段を昇り始めたと言えるだろう(いまだ断続的に財・サービス収支が黒字なので完全に「成熟した債権国」とは言えない)。