1月25日の本欄では「2019年の株式相場では、貿易摩擦がエスカレートする一方であることは考えにくい。一方で株価の下値は限られている」とみて「投資家の不安心理とは逆に日本株の投資魅力は高まっている」とした。

現在のところ、米中両国は貿易摩擦問題で紆余曲折を経ながらも妥協点を見いだそうとしている状態であり、エスカレートはしていないとみる。むしろ悲観論が後退し、中国市場は今年に入り30%近い反発を見せている。

一方、日本株は上昇しているが、その幅が小さい(TOPIX〈東証株価指数〉で9%程度)。海外投資家はアジアでは中国、インド、ベトナムなどの市場に関心が高く、日本株に対する関心は低いままだ。

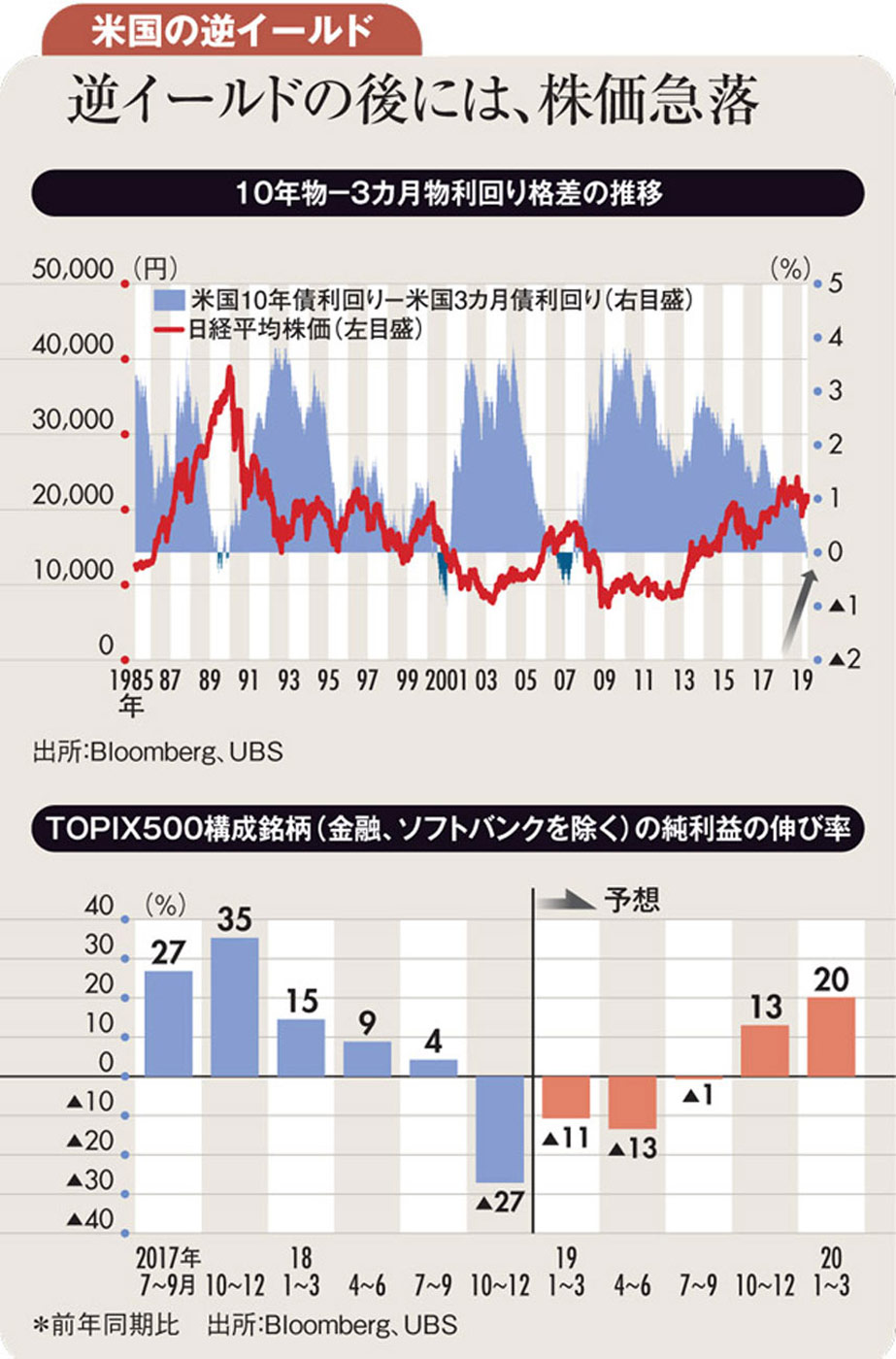

海外投資家の日本株に対する関心がなぜ低いかは前回の本欄をご覧いただきたいが、投資意欲を削ぐもう一つの理由は米国債のイールドカーブ(期間ごとの金利を横に並べた線)の長短逆転であろう。

3月下旬に米国で3カ月物の利回りの方が10年物の利回りよりも高いという事象が起きた。過去をさかのぼるとこの逆転現象(逆イールドカーブ)が起きた後には、金融市場は大きな混乱に陥っていることが分かる(下図・上参照)。

特に日経平均株価と比較してみると、1990年のバブル崩壊、01年のインターネットバブル崩壊、08年のリーマンショックの1~2年程度前にこの金利の逆転現象が起きている。世界の投資家には世界景気のピークアウト懸念があり、日本企業の業績は大きくマイナスになるのではと不安視しているということだろう。

米国の金利の逆転現象であるから、米国株を不安視するべきだという指摘はもっともだが、世界景気がピークを付けた後は日本の企業業績の方が米国より大きく下落していることも事実である。

海外投資家が次の景気浮揚策が見えない日本に対して投資意欲が湧かないのも理解できる。しかし、筆者は今回の米国債金利の逆転現象は、主要国の中で唯一2・5%を超える金利が付いていた米国の長期国債に対してゼロ金利が続く日本と欧州から資金が流れた結果であり、市場が金融危機を予知した結果ではないとみている。

逆に3月のFRB(米連邦準備制度理事会)のコメントから米国が金利引き上げを急がないことが分かり、世界景気は高原状態が続くだろう。筆者は18年10~12月期を底に日本の企業業績はU字形ながら回復に向かい、19年10~12月、そして来年1~3月期の業績は前年同期比でプラスに転換する(上図・下参照)と予想する。引き続き、不安解消が海外投資家の日本株への資金の流れにプラスに効くタイミングを待つときだと考える。

(UBS証券ウェルス・マネジメント本部ジャパンエクイティリサーチヘッド 居林 通)