ユーロ圏によるスペインの銀行支援の力不足を、市場は見透かしている。

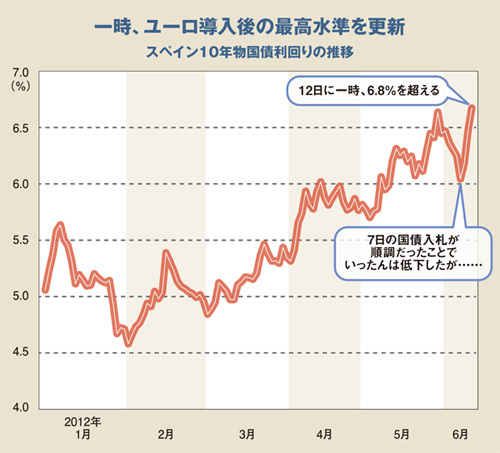

9日にユーロ圏の財務相が電話会合でスペインの銀行の資本増強に1000億ユーロの支援を行うことで合意した。しかし、週明け11日、スペインの代表的株価指数であるIBEX35は、取引開始直後は上昇したものの、終値ベースでは値を下げた。10年物国債利回りに至っては、11日に前週末より0.29%上昇して6.47%に達し、翌12日には一時、ユーロ導入後の最高水準である6.83%をつけた。

銀行支援1000億ユーロという額については、十分との声も少なくない。なのに、なぜ市場は評価しないのか。それは、銀行支援によってもスペインの財政全体の先行き懸念が払拭されないからだ。

2011年の財政赤字の対GDP比率の当初目標は6%だったが、対処できず結局8.9%に拡大した。不動産バブル崩壊による住宅価格下落などもあり、景気が下ぶれしたことが大きく影響した。

スペインの住宅価格は08年のピーク時に比べ2割前後下落しているが、同じく不動産バブルが崩壊したアイルランドの住宅価格が4割近く下落しているのに比べて下落幅が小さい。下落がさらに続くとの見方も少なくなく、そうなれば景気をさらに冷やすことになり、財政赤字削減が難しくなる。不良債権増加による銀行の損失拡大も予想される。

加えて、地方財政は深刻な状況にある。カタルーニャ州の10年債利回りは10%近い水準に達している。債務借り換えが困難になった同州は、スペイン政府に支援を求めている。中央政府が直接赤字の穴埋めをする、同州の債券に政府保証をつけるといった対策が予想されるが、「いずれにしても中央政府にとっての財政悪化要因と受け止められる」(田中理・第一生命経済研究所主任エコノミスト)。