写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

「2000万円」以外にも大事なテーマがあった

「2000万円」ばかりが話題になった金融審議会の報告書(「高齢社会の資産形成・管理」2019〈令和元〉年6月3日)だったが、報告書の中には、高齢者本人が認知症になったり認知症に備えたりする際の資産管理に関する言及があった。

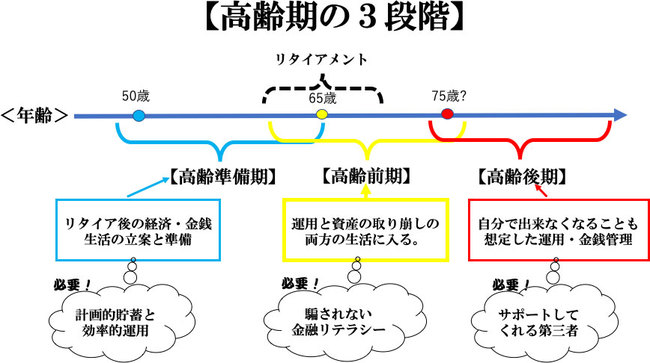

高齢期と資産管理の問題は、年代・段階別に、以下の図に示したようなポイントがある。

高齢準備期はリタイアメントに備えた人生設計と貯蓄が重要である。また、リタイア後にそこそこのお金を持ち、まだ判断力・決定力があるので金融機関等のセールスターゲットになりやすい高齢前期は、営業マン等にだまされない金融リテラシーが大事だ。そして、高齢後期では、自分が衰えたり認知症になったりするなどの理由で経済的判断能力を毀損、ないし喪失する可能性に対処しなければならない。

高齢後期の資産管理にあっては、「後見人」を活用する成年後見制度の活用に期待が集まるところだ。ところが、成年後見制度は、制度のスタートから20年が経過したにも関わらず、認知症高齢者が500万人いるとされる中で、18年12月時点で利用者が21万8000人しかいないという(「朝日新聞」19年4月3日)。制度としてうまく機能しているとは言い難い。