メガバンクグループの三井住友フィナンシャルグループ(FG)が、本業のもうけで最大手の三菱UFJFGを初めて上回った。だが、その座を維持するための課題が露呈している。(ダイヤモンド編集部 田上貴大)

銀行界の頂上決戦に異変が起こった。2019年3月期決算で、三井住友フィナンシャルグループ(FG)が、最大手の三菱UFJFGに“本業の利益”で土を付けたのだ。

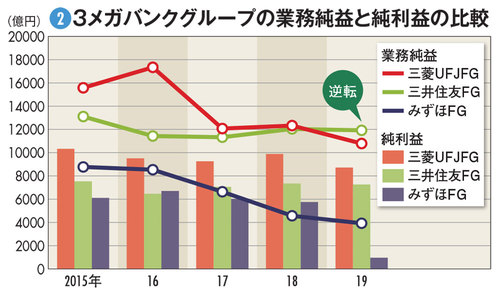

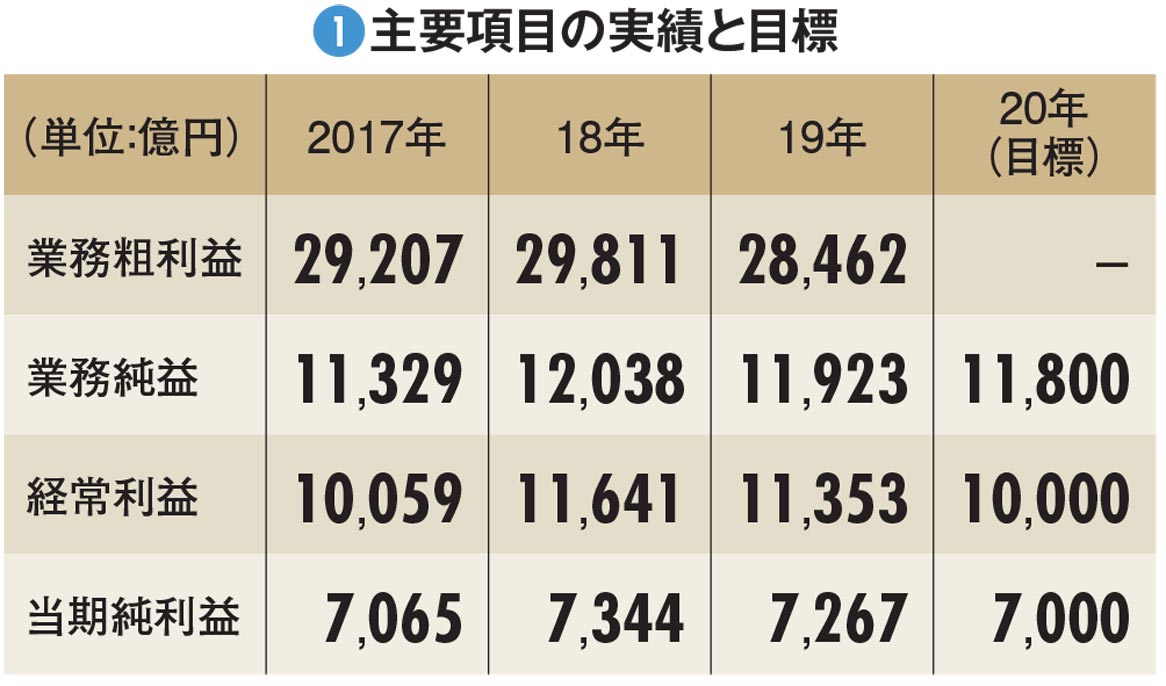

決算の中身を見ていこう。三井住友FGは19年3月期、傘下の地方銀行が連結子会社から外れたことなどで、一般企業の売上総利益に当たる「業務粗利益」や、一般企業の営業利益に当たり、本業のもうけを示す「業務純益」は減益している(図1)。

※各年3月期 拡大画像表示

※各年3月期 拡大画像表示

その一方で、店舗のデジタル化など経費削減を進めた結果、値が小さいほど効率的な経営であることを示す「経費率(経費÷業務粗利益)」は、17年3月期の62.1%から19年3月期の60.3%まで3期連続で減少している。

これに対して、三菱UFJFGは、業務粗利益は3.7兆円を誇るが、海外部門の経費圧迫などの影響で経費率は71%に達し、業務純益は1兆0785億円にとどまった。こうして本業の利益で三井住友FGが逆転し、初めて業界トップに立ったわけだ(図2)。