負債と純資産の違いって?

川上は、座りなおして続ける。

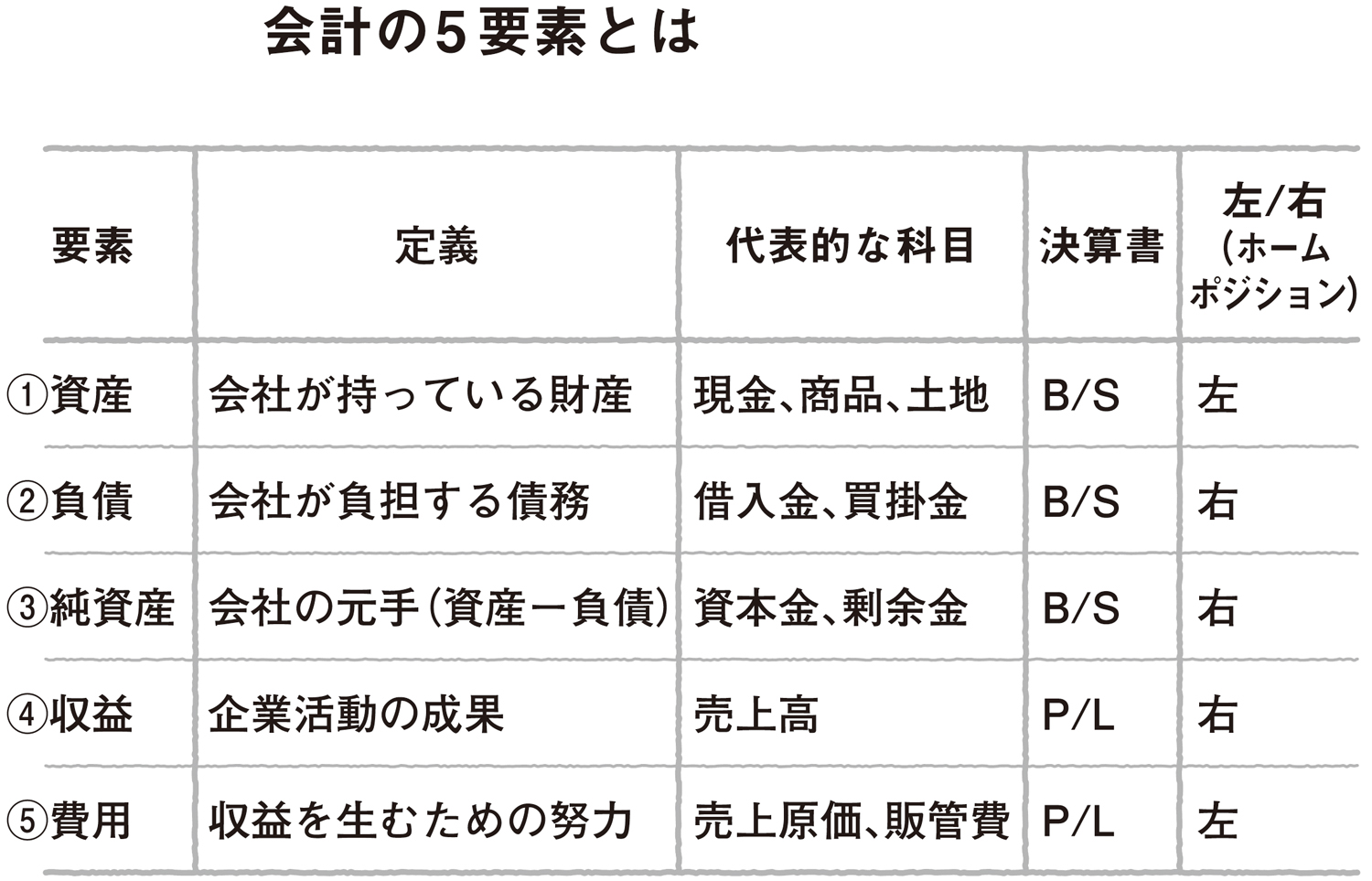

「例えば、太郎君が500円の現金を持っている。太郎君は花子さんから300円のお金を借りている。この時、太郎君の純粋な意味での資産、つまり純資産はいくらになるだろう?」

「手元にある500円のうち、300円は花子さんから借りている負債だから、残りの200円が太郎君の純資産です。これなら、純資産の説明ができそうですね」

「それじゃあ、負債と純資産の違いは?」

「負債は他人資本、純資産は自己資本と呼ばれることもあります。負債の300円は花子さんにお金を返す必要があるけど、純資産の200円は太郎君のものだから、お金を返す必要はありません」

「OK。それじゃあ収益と費用はどう説明する?」

「ええっと、収益の代表的なものは売上です。会社では、みんなが収益を挙げるために一生懸命活動しています。収益を挙げるために支払われたお金が費用です」

「悪くない説明だ。じゃあ、会計の5要素について、定義、代表的な科目、決算書、ホームポジションをまとめて表にしてみようか」

「ホームポジションって何ですか?」

早苗にとって聞き覚えのない言葉だ。

「会計は、左と右に情報を整理するだろう。5つの要素も左か右の定位置がある。すなわち借方科目、貸方科目のことだよ。でも借方・貸方っていうと初心者は戸惑うから、左・右でいいんだ。それでも意味は通じるだろう?」

早苗は「はい」と返事をすると、5つの要素について手帳にまとめていった(下図表)。

つづく

監査法人アヴァンティア パートナー、公認会計士

1979年千葉県船橋市生まれ。

2004年に公認会計士試験合格後、㈱東京リーガルマインド(LEC)、太陽ASG 監査法人(現太陽有限責任監査法人)を経て、2008 年に監査法人アヴァンティア設立時に入所。2016年にパートナーに就任し、現在に至る。

会計監査に加えて、経営体験型のセミナー(マネジメントゲーム、TOC)やファシリテーション型コンサルティングなど、会計+αのユニークなサービスを企画・立案し、顧客企業の経営改善やイノベーション支援に携わっている。年商500億円の製造業の営業キャッシュ・フローを1年間で50億円改善させるなど、社員のやる気を引き出して、成果(儲け)を出すことを得意としている。

著書に『事業性評価実践講座ーー銀行員のためのMQ会計×TOC』(中央経済社)がある。MQ会計を日本中に広めてビジネスの共通言語にする「会計維新」を使命として、公認会計士の仲間と「会援隊」を立ち上げ活動中。