フラット35、ついに2%割れ

住宅金融支援機構と民間金融機関等とのコラボレーション・タイプの住宅ローンである「フラット35」の金利が、6月と7月の2ヵ月連続で、過去最低金利を更新しました。このローンはほとんどの銀行や、多くのモーゲージバンクなどが取り扱っており、7月の最低金利は1.94%。融資実行時の金利が返済終了まで適用される「全期間の固定金利型ローン」であるにもかかわらず、ついに2%割れの水準となっています。

フラット35の金利は、長期金利をベースに決まりますので、7月中旬時点の金利動向から予想すると、8月の適用金利はさらに下がることになりそうです。

フラット35は、現在、借り換えで利用することもできます。具体的には、

(1)いま民間住宅ローンを借りている人がフラット35で借り換える(ただし、自宅がフラット35の基準を満たすことが必要)

(2)いまフラット35を借りていて、返済開始から1年以上経過し、遅滞なく返済している人が、金利の低くなったフラット35で借り換える

という、いずれのパターンも可能です。

あとは、借入れを申し込んだ取扱い機関(銀行等)の融資審査と、住宅金融支援機構の買取審査の2つに通れば、無事に借り換えができるわけです。

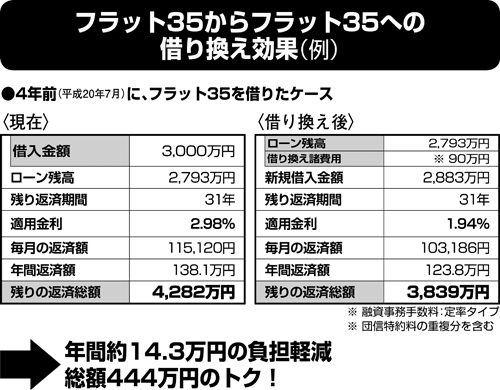

下の例は、4年前に当時の最低金利水準でフラット35を借りた人が、今年の7月にフラット35で借り換えた場合の借り換え効果の一例です。

一般的に、借り換えでかかる諸費用はローン残高の1%前後ですが、フラット35のうち、金利水準が低いタイプでは、最大で「融資額×2.1%」の融資事務手数料がかかります。これに、団体信用生命保険特約料の重複分(最大1年分)を合わせると、借り換えで利用する金額の3%以上のコストが必要となります。

しかし、これらの諸費用をほぼすべて含めて借り換えることも可能で、上記の借り換え効果はその前提で試算を行っています。

このケースでは、今後支払う利息の総額(4282万円-2793万円≒1489万円)が、借り換え後は約956万円(3839万円-2883万円)となり、3分の2に減少します。

諸費用(約90万円)を差し引いても、トータルでは約444万円もの借り換え効果が確定するわけです。

著書『いますぐに、住宅ローンを借り換えしなさい!』では、いくつかの借り換え例を載せておきましたが、上記と同じ条件(借入金額:3000万円、35年返済)で試算すると、わずか1年前に借りたケース(適用金利は2.39%。諸費用を含めると、当初の借入金額より借り換える金額は多くなる)であっても、総額では150万円近い借り換え効果が出てきます。