会計の罠を見破る方法

日本の証券市場では、3つの会計基準が併存しています。日本基準、米国会計基準、IFRSの3つです。

ものさし(会計基準)が3種類あるので、2社を比較する場合、同じものさしで分析しなければ意味がありません。

したがって、電通と博報堂DYホールディングスのように、かたやIFRS、かたや日本基準の場合、どちらかに合わせる必要があります。

IFRSと日本基準の違いは多々ありますが、広告代理店や商社、百貨店などの業種でいえば、売上高の「純額表示」と「総額表示」が最も大きな差異です。

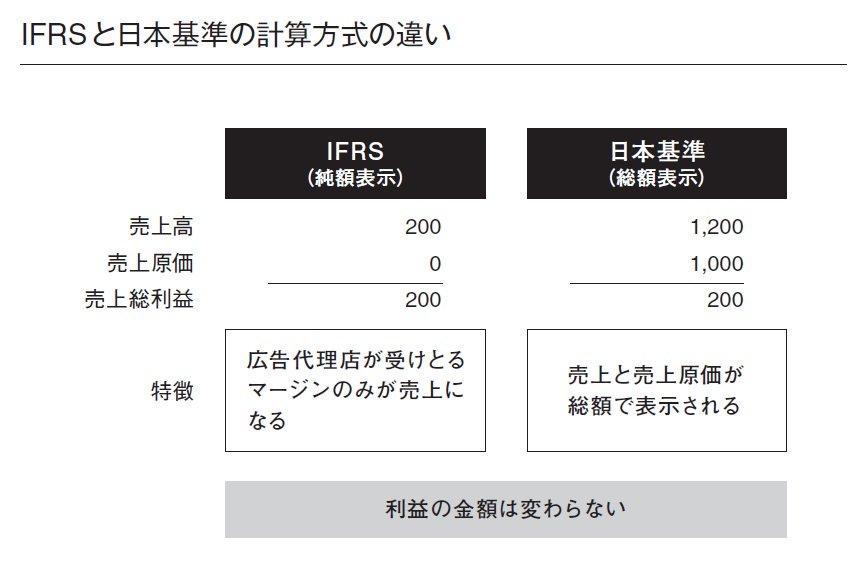

例えば、広告代理店がテレビCMの枠を1000万円で仕入れ、それを1200万円で広告主に販売した場合で考えてみましょう。

日本基準では、売上高1200万円、売上原価1000万円とし、差し引き200万円が売上総利益として表示されます。ところがIFRSでは、1200万円から1000万円を差し引いた200万円が売上高として表示されるのです。下記のイメージ図を見てください。

このように日本基準では総額表示、IFRSでは純額表示になるので、「売上高」の意味が異なります。電通の売上高を日本基準(総額表示)に置き直して、両社を比較します(電通は有価証券報告書に、日本基準に基づく売上高の金額を自主的に開示しています)。

電通 5兆3572億円

博報堂DYホールディングス 1兆4456億円

日本基準に置き換えると、電通の売上高は5兆3572億円です。博報堂の1兆4456億円を大きく上回っています。

正確にいえば、博報堂DYホールディングスの海外子会社の一部はIFRSを適用しており、博報堂DYホールディングスの売上高はすべてが日本基準での売上高ではないので、もう少し大きいはずです。正確な数字は非開示のため不明ですが、海外売上高比率は10%程度ですので、大きな違いはないでしょう。

やはり日本の広告代理店業界では、電通が圧倒的な強さを誇っています。

(本原稿は『経営や会計のことはよくわかりませんが、儲かっている会社を教えてください!』第2章からの抜粋です)