首都圏の新築マンションは6000万円!?

Photo:PIXTA

Photo:PIXTA

FPになって以来、20年以上にわたってマイホーム購入時の住宅ローン相談を受けているが、近年の新築マンション価格の高騰ぶりは、どうにかならないものかと憤りを感じている。6000万円、7000万円もすると、共働きカップルでも簡単には手が出ない。

はじめてマイホームを購入する若い世代は、「今、買いたい物件」の価格しか目に入らないのは当然のこと。もっと安かった過去のマンション価格など知る由もない。高騰ぶりをデータで見てみよう。

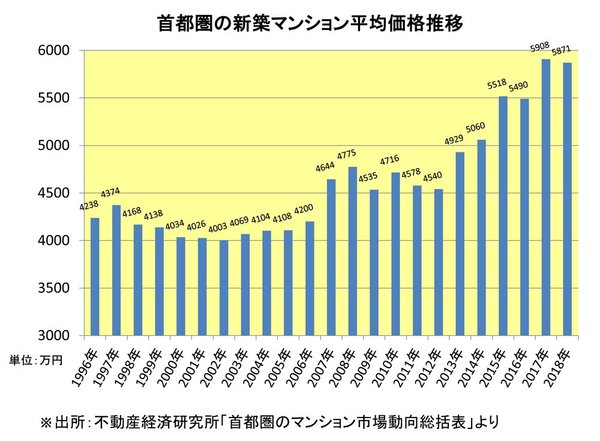

下のグラフは「首都圏の新築マンション平均価格」の推移である(出典:不動産経済研究所「首都圏のマンション市場動向」)。私がFPになった1996年から2018年までのデータをグラフ化してみた。

グラフにあるように1996年から10年くらいは、4000万円程度。ファミリータイプの新築マンションが23区でも4000万円前後で買えた記憶がある。頭金を貯蓄と親からの援助で1000万円くらい用意して、3000万円の住宅ローン組む。当時は今ほどフルタイムの共働きは多くなかったので、片働きが60~65歳で完済できるローンの目安は「30代半ばで3000万円の借入額」だった。

物件価格が6000万円以上になると、ローンに頼る分が多くなる。共働きだからといって、3000万円×2人分で6000万円も借りていいわけではい。男性並みの年収を得られる女性はまだまだ少ないうえ、女性は出産後、何年もの間収入がダウンする。

こうした事情を踏まえると、共働きであったとしても、老後に負担を残さない住宅ローンの借入額は、30代半ばの借りるとするなら4000万円程度。となると、頭金は2000万円だ。諸経費を400万円、手元に残す貯蓄を300万円とすると、購入時に2700万円の貯蓄が必要となる。30代で、2700万円の貯蓄がある共働きカップルは、ごくわずか(少ないけど、います)。やはり、6000万円を超える物件は、だれでも買えるわけではないのだ。