“優良企業”の倒産が相次いでいるようです Photo:PIXTA

“優良企業”の倒産が相次いでいるようです Photo:PIXTA

「あの会社がどうして?」

取引先や金融機関がこのように驚き、頭を抱える倒産が増えている。いずれの企業も決算書を見れば健全な内容。日々の支払いにも問題はなく、周囲からはとても倒産する企業には見えないところばかりだ。

しかし、実のところ好業績というのは仮の姿。裏では長年にわたり業績不振が続き、運転資金が不足する事態に。そして、その実情を不適切な会計処理“粉飾”によって隠し通してきたのだ。

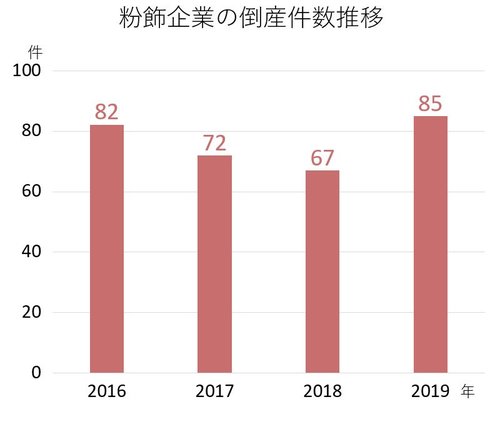

帝国データバンクが行った調査では、2019年に粉飾を行っていた企業の倒産が85件判明。近年は倒産件数の減少傾向が続き、粉飾企業の倒産も同様であったが、2019年は前年の2018年(67件)を26.9%も上回り、急増に転じた(グラフ)。

こうした粉飾倒産の増加には、主な債権者となる金融機関も危機感を抱いており、企業倒産に備える信用コストは増加している。全国地方銀行協会会長が記者会見で、その要因の一つとして融資先の「粉飾決算」について異例の言及をするなど、これまで倒産減少に一役買っていた金融機関のスタンスに変化が起こる可能性もある。

ある日突然倒産する

“優良企業”3つの共通点

2019年は、業績堅調の優良企業とみられていた企業が粉飾決算の末に倒産するケースが相次いでいるが、これらにはいくつかの共通点がある。

1つは、倒産した企業の「個別の負債額が大きい」という点。負債額が「10億円以上」を超える粉飾倒産は2019年に33件と、前年の23件を大きく上回った。保険代理店業の「AIコーポレーション」(旧T.F.K)が負債194億円を抱えて倒産するなど、負債が売り上げ規模を大きく上回る倒産も多い。理由は金融機関などからの借入金を簿外化、つまり決算書には多額の借金を載せていない企業が多かったためだ。