コロナ禍の中でも、ドル/円相場の膠着感は相変わらずだ。以前とは何が違うのか(写真はイメージです) Photo:PIXTA

コロナ禍の中でも、ドル/円相場の膠着感は相変わらずだ。以前とは何が違うのか(写真はイメージです) Photo:PIXTA

日本は29年連続で

「世界最大の対外純資産国」に

新型コロナウイルスの感染拡大に振り回される相場状況が続いているが、為替市場、とりわけドル/円相場の膠着感は相変わらずである。

金利という観点からは、すでに日米金利差の限界的な縮小余地はほとんどない。伝統的にそうだったように、米金利を理由としてドル/円相場の現状や展望を語るのは、もう難しい時代に入っているということなのかもしれない(米FRBがマイナス金利を採用するような事態になれば、また話は変わってくるのだろうが)。

こうした「金利差なき世界」(それは中長期的には「物価差なき世界」でもある)においては、消去法的に需給に焦点を当てた分析が相対的に重要になるという基本認識を持つことが重要なのだと思われる。

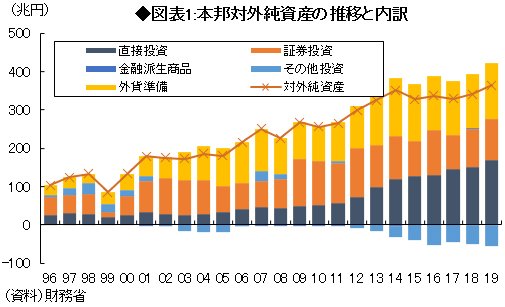

この点において、5月26日に財務省から公表されている『本邦対外資産負債残高の状況(2019年末時点)』は重要な資料である。これによれば、日本の企業や政府、個人が海外に持つ資産から負債を引いた対外純資産残高は、前年比+23兆円となる364兆5250億円と2年連続で増加しており、日本は29年連続で世界最大の対外債権国の座を維持している(以下、特に断らない限り前年比で議論する)。なお、対外純資産の水準としては5年ぶりに過去最高を更新している(図表1参照)。

こうした対外純資産残高の増加は、対外資産が対外負債の増加を上回った結果だ。具体的には、対外負債残高は+56.6兆円と増加した一方、対外資産残高が同+79.7兆円とさらに大きな増加幅となったことで、対外純資産が押し上げられている。対外資産残高の増加(+79.7兆円)のうち+52.2兆円は証券投資である。

なお、この+52.2兆円を3つの変動要因、(1)「取引フロー」、(2)「為替」、(3)「その他調整(≒価格変動)」に分解すると、(1)で+20.1兆円、(2)で▲5.3兆円、(3)で+37.4兆円となっている。若干の円高で評価損が生じたものの、有価証券の値上がり(評価益)で取り返したという構図だ。