日本経済の急失速で、これから懸念されるのが失業率の上昇と企業倒産の増加だ。政府や企業は未知の構造変化にどう対応すべきか(写真はイメージです) Photo:PIXTA

日本経済の急失速で、これから懸念されるのが失業率の上昇と企業倒産の増加だ。政府や企業は未知の構造変化にどう対応すべきか(写真はイメージです) Photo:PIXTA

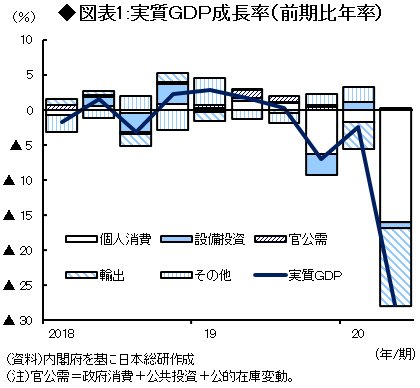

過去最大のマイナス成長

に陥った日本経済

2020年4~6月期の実質GDPは、前期比年率▲27.8%のマイナス成長となった。これは、リーマン・ショック直後の2009年1~3月期(同▲17.8%)を超えるマイナス幅であり、新型コロナの流行により日本経済が大きく落ち込んだ姿が鮮明となった(図表1参照)。

需要項目別にみると、とりわけ下振れが目立つのが、個人消費と輸出である。まず、個人消費は同▲28.9%と、現行統計で最大の減少となった。家計の消費行動は、収入ではなく個人のライフスタイルに影響される部分があり、景気の良し悪しにかかわらず消費水準をある程度一定に保つ傾向があることから、一般的に景気後退時においては、個人消費が景気の落ち込みを和らげる。

もっとも、今回は緊急事態宣言の発令による外出の自粛や自治体の休業要請などにより、消費活動が制限を受けたため、こうした景気安定化機能が発揮されず、むしろ個人消費が景気の落ち込みを主導した形となった。

さらに、輸出も同▲56.0%と大幅に減少した。海外では、欧米諸国を中心に日本以上に新型コロナの感染拡大を招いた国が多く、その影響が貿易取引を通じて日本経済を下押しした形である。また、インバウンド需要の減少も輸出を大きく下押ししており、訪日客の国内消費を表す非居住家計の国内購入は、新型コロナ流行前の10分の1に落ち込んでいる。

一方、設備投資は同▲5.8%と、個人消費や輸出に比べ減少幅が小さかった。9月8日に公表される2次速報で下方修正される可能性があるものの、デジタル化関連の投資需要が下支えとなった模様である。リモートワークや工場の自動化など、新型コロナの感染リスク抑制という観点から投資需要が高まっている側面が強いものの、厳しい経営環境下でも将来を見据えデジタル化投資を継続する企業が一定数存在することは、日本経済の先行きにプラスといえる。