リーマンショック後のように、与信費用の増加でメガバンクが軒並み赤字に転落し、利益が水面下に沈む「銀行沈没」は起きるのか Photo:Diamond

リーマンショック後のように、与信費用の増加でメガバンクが軒並み赤字に転落し、利益が水面下に沈む「銀行沈没」は起きるのか Photo:Diamond

メガバンクの与信費用は急増

金融システム安定は砂上の楼閣か

新型コロナウイルスの影響を受け、日本の20年4-6月期の実質GDP成長率は、前期比年率28%減と、過去最悪の落ち込みとなった。一方、3月に大きく下落した日経平均株価は、おおむね順調に回復し、コロナ前の水準をほぼ取り戻した。

08年のリーマン・ショック時と比べ、景気悪化にもかかわらず、株価が堅調な理由の1つとして、金融システムの安定が挙げられる。現局面では、リーマン・ショック時のように金融システム不安が高まっていない。当時の反省を踏まえ、リスクの高い投資を抑制する金融規制の強化、世界の中央銀行によるドル協調供給の整備網の充実、各国政府による巨額の財政出動、日本では政府系金融機関や信用保証制度を利用した実質無利子・無担保融資の拡充などが効果を発揮しているとみられる。

しかし、日本のメガバンクの21年3月期第1四半期決算は、現在の金融の安定が砂上の楼閣だと思わせる不穏な内容だった。

3メガバンクの連結与信費用(21年3月期第1四半期)は、三菱UFJが1,450億円、三井住友が1,148億円、みずほが390億円(いずれもフィナンシャルグループは略)と、合計で約3000億円となった。前年同期は、引当金の戻りもあり、計約50億円にすぎず、今期は大幅に増えたことがわかる。

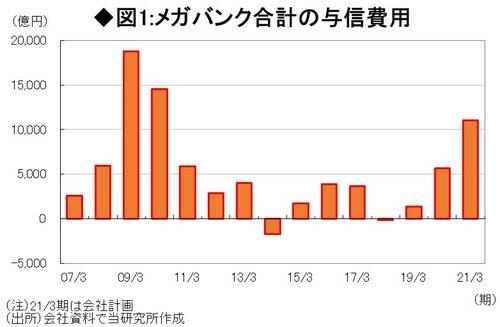

3メガバンクの与信費用合計は

リーマン・ショック時に迫る勢い

与信費用の増加が目立つのが三菱UFJだ。同グループの与信費用は、前年同期比で約1,800億円も増加し、通期計画(4,500億円)の約32%と、第1四半期としては高水準に達した。新型コロナの影響による国内での与信費用の増加に加え、米国の銀行子会社での新会計基準であるCECL(Current Expected Credit Loss)(注)を導入した影響が大きかった。

注目すべきは、三菱UFJの第1四半期決算短信で、第2四半期もCECL絡みの与信費用が総額1,000億円ほど発生する見込みが示された点だ。今期の与信費用は、現時点で約2,500億円が確定したことになり、会社の通期計画(4,500億円)まで約2,000億円しか余裕がない。現在の倒産リスクを踏まえると、三菱UFJの与信費用が会社計画を超えてしまう可能性がある。

3メガバンクの通期計画によると、今期の与信費用合計は、1兆1,000億円の見込みだ(図1参照)。三菱UFJに加え、三井住友もコロナ禍で需要が急減した航空機ファイナンスの影響で、与信費用が通期計画を超える可能性がある。リーマン・ショック後の09年3月期の3メガバンクの与信費用合計は1兆円台後半だったが、今期は当時の水準近くに迫る勢いだ。

来期も与信費用が高水準で推移するリスクがある。コロナ禍が長期化すれば、需要の急減に見舞われている観光・宿泊、外食、娯楽、航空を中心に、事業継続が困難となる企業や経営破綻に至る企業が増える可能性がある。

リーマン・ショック後に与信費用が増えた09年3月期は、3メガバンク合計で1兆円超の最終赤字に転落した。今回も与信費用の増加でメガバンクが軒並み赤字に転落し、利益が水面下に沈む「銀行沈没」のような状況となり、金融システム不安が再燃する可能性を危惧する見方も出そうだ。