Photo:PIXTA

Photo:PIXTA

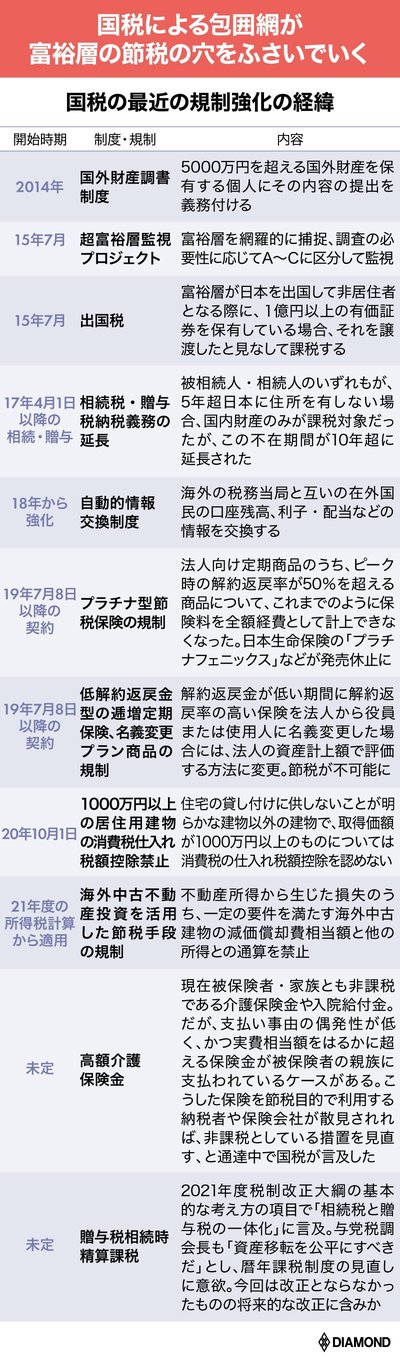

富裕層包囲網を狭める国税と租税回避したい富裕層のいたちごっこはどこに行き着くのか。節税の抜け穴探しに必死になるあまり「節税できるなら損してもよい」という本末転倒の状態になっている富裕層も多い。実は、日本には割高な節税商品があふれているのだ。特集『最強の節税』(全22回)の#7は、普段は言えない富裕層の節税の裏話、富裕層を顧客に持つ税理士による覆面座談会の第3回をお届けする。(聞き手/ダイヤモンド編集部 鈴木洋子)

野村信二 税理士

小田嶋 薫 税理士。国税出身

冬月礼司 資産家の資産運用ビジネスに従事

出口 悟 シンガポール在住税理士

「年間2億円稼いでた節税保険営業マン

代理店やめてばっくれたってよ」

――最近、富裕層向けに販売されてきたさまざまな節税商品が規制強化で壊滅状態になってきていますね。このあたりの動きで注目は?

野村 特に保険はきっっついですね。この10~20年ぼこぼこにされてる。20年前は逓増定期保険(※1)だの長期障害保険(※2)だの全損パラダイスの時期があった。この前のニッセイのプラチナフェニックス(※3)もそうだけど、軒並みつぶされてる。売る商品なくなっちゃってますよね。

小田嶋 逓増保険の名義変更(※4)なんかは、もう十数年前から国税はウオッチしてたんですよ。「保険という商品があるなら法律では勝てない」というのが当時の国税庁の見解だったんだけど、最近になって法律変えなくても金融庁と組んで保険会社をたたけばいいってことに気が付いた。保険会社は通達が怖いから、そうすれば言うこと聞きますもんね。

野村 そうそう保険の通達行政のすごいとこって、そもそも現実的には通達すら出さなくても金融庁が保険会社に言うこと聞かせられるってことですよね。会社呼びつけて「ふざけんな」と言えばいい。日本の保険業界は閉鎖された護送船団方式で、商品を販売する会社の数も限られてるからこれができちゃう。お上がちゃんとコントロール利かせられるからすごいけど。

冬月 節税保険メインでやってるエージェントの人で、名義変更プラン専門でSNSで広告かけてる人がいて。去年2億円くらいの手数料収入を得てましたが、規制がかかると早速代理店やめてばっくれたらしい(笑)。こういう状況で、シンガポールとか海外のオフショア保険やハイイールド(高利回り)債とか売ってるブローカーとかPB(プライベートバンク)の人とかは今どうしているんでしょう?

出口 いまだにハイレバレッジ保険売ってる方はいますけどね。

野村 海外系節税といえばそういうオフショアのレバ(レッジ)保険やってる人が一番多いんじゃないですかね。海外に行くと日本と違って保険なのか金融商品なのか、区別がはっきりしないハイブリッド的な商品が多くて面白いんですよ。でも、日本の居住者である限り、節税以前にこういう海外の保険商品は買えないんですよね。

小田嶋 そう、保険に関しては保険業法で売る方にも罰金が科されますからね。ただ、抜け道はある。日本の税務当局が99%追えないやつも。