Photo:PIXTA

Photo:PIXTA

相続税や固定資産税を決める根拠としておなじみの路線価や公示地価。税額を左右するこの公的な不動産鑑定価格はどうやって決められているのか。実は、その決定プロセスには科学的なプロセスだけではない“忖度”も入り交じっているという。特集『最強の節税』(全22回)の#15では、そんな意外と知られていない公的不動産鑑定の世界をのぞいてみよう。(不動産鑑定士 rea)

税金を左右する公的鑑定

誰がどうやって決めているのか

不動産鑑定。事業会社やREIT(不動産投資信託)が資産評価をするときによく行われますが、一般の方にはあまりなじみがありませんよね。その中で唯一、一般の方にも関わってくるのが公的鑑定です。すなわち「公示地価」や「路線価」などさまざまな公的機関により定められている4種類の地価を決める作業のことを指します。中でも公示地価と路線価は税金に関係するので、関心がある方も多いでしょう。ここでは、これらの公的鑑定がどのように行われているのか、その裏側をちょこっとお話ししたいと思います。

まず、“四つの地価”をざっとおさらいしておきましょう。

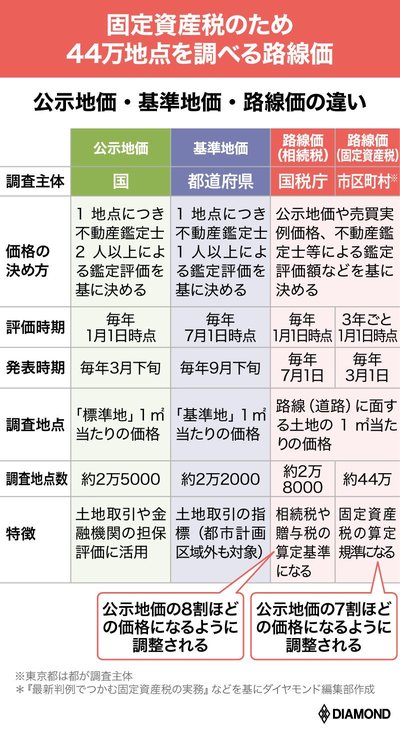

まず、「公示地価」。国土交通省が主体となり毎年1月1日時点で出します。全国で約2万5000の地点が対象で、一般・地方公共団体などの土地取引の基準になるほか、後述しますが、路線価を決める際の参考値にもなります。ちなみに、各都道府県が毎年7月1日時点の地価を決める「基準地価」というのもあります。公示地価が林地には付けられずこちらにはある、といった差はありますが、基本的には公示地価とだいたい似ています。

そして「路線価」。2種類あります。まず一つ目が、相続税の算定に使われるもので、全国2万8000地点について国税庁が決めています。二つ目が固定資産税算定に使われる路線価で、これは各市町村が主体です。全国44万地点もあり、重複分を除いた約40万点を3年に1回ですが調査しています。

この四つの地価、実際の調査に携わっているのは、全国の不動産鑑定士です。登録がある鑑定士はだいたい5000人いますが、このうちの多くは公的鑑定の仕事を担当しており、エリアごとに分科会を結成して、その地域の鑑定を担当します。

さて、これらの地価はどうやって決まるのでしょうか。実は、その決定に採用されるのは科学的なプロセスだけではありません。業界の慣習や先輩鑑定士の顔色をうかがうような“忖度”も入り交じっています。さらには、その地価を基にした役所の固定資産税評価の計算もけっこうミスが多いのです。